蔚来走出危险区了吗?

作者 | 孔明明

编辑 | 周昶帆

2019年是新造车势力大退坡的一年,也是蔚来在泥泞中跋涉的一年。

新能源新车补贴退潮、新车自燃、融资困难、高管离职、股价接连下跌、公司裁员优化自救……蔚来的每一条负面新闻都成为外界讨论的热点,其创始人李斌更是被媒体称为“2019年最惨的人”。

北京时间2019年12月30日,蔚来发布了2019年Q3财报,随后蔚来股价一路飙涨,涨幅超过50%,达到4.87美元的高点。截至发稿日,蔚来的股价为3.72美元,市值39.16亿美元。

资本市场出现大逆转的原因是蔚来Q3财报背后所传达的信息。财报显示,蔚来第三季(Q3)营收为18.368亿元人民币,超出市场预期的16.32亿元;季度新车交付量为4799台,为蔚来季度交付量最高;研发、销售及管理费用占比降低,蔚来在过去一年的裁员优化初步有了成效;财报称,蔚来第四季度预计销量为8000台,预计收入28亿元人民币,环比增长53%。

这对蔚来及蔚来的投资人们来说,无疑是振奋人心的好消息。但在好消息背后,是蔚来融资依然没有明确眉目、账上现金吃紧、外部环境寒冷、市场竞争激烈等一系列危险和挑战。

财报营收超预期

毛利率仍有待提升

在2019年的最后时刻,蔚来终于发布了自己的第三季度财报。在这个日期前两天,也就是12月28日,蔚来刚刚成功举办了自己的年度大会——第三届NIO Day。与之相对的是,大多数中概股早在11月底前已经完成第三季度业务报告,“用户故事”和财报数据的叠加,让蔚来的投资人们对其增加了不少信心。

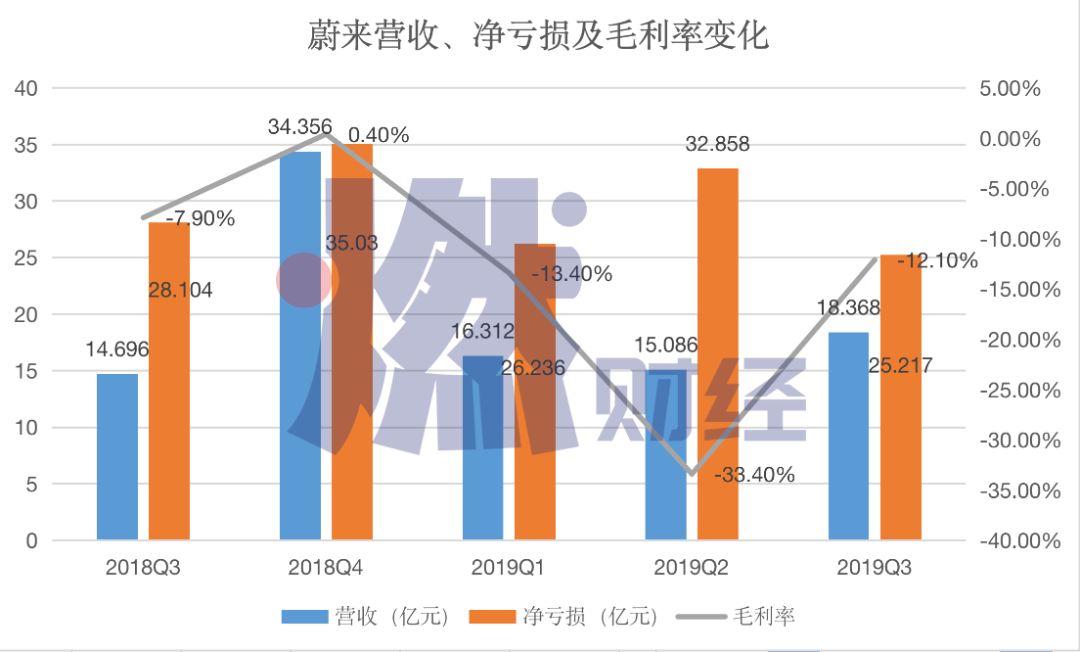

Q3财报显示,蔚来2019年第三季度营业收入为18.37亿元人民币,同比增长25%,环比增长21.8%,超过市场预期的16.32亿元;净亏损为25.54亿元人民币,低于市场预期的29.39亿元;毛利率为-12.1%,今年第二季度为-33.4%,去年同期为-7.9%,财报称,Q3毛利率的大幅提高,主要受电动车毛利率大幅改进的推动。今年6月,蔚来因车辆自燃原因,召回了4803辆ES8,Q2中电动车业务和整体业务毛利率均大幅度受其影响。

蔚来营收、净亏损及毛利率变化 制图/燃财经

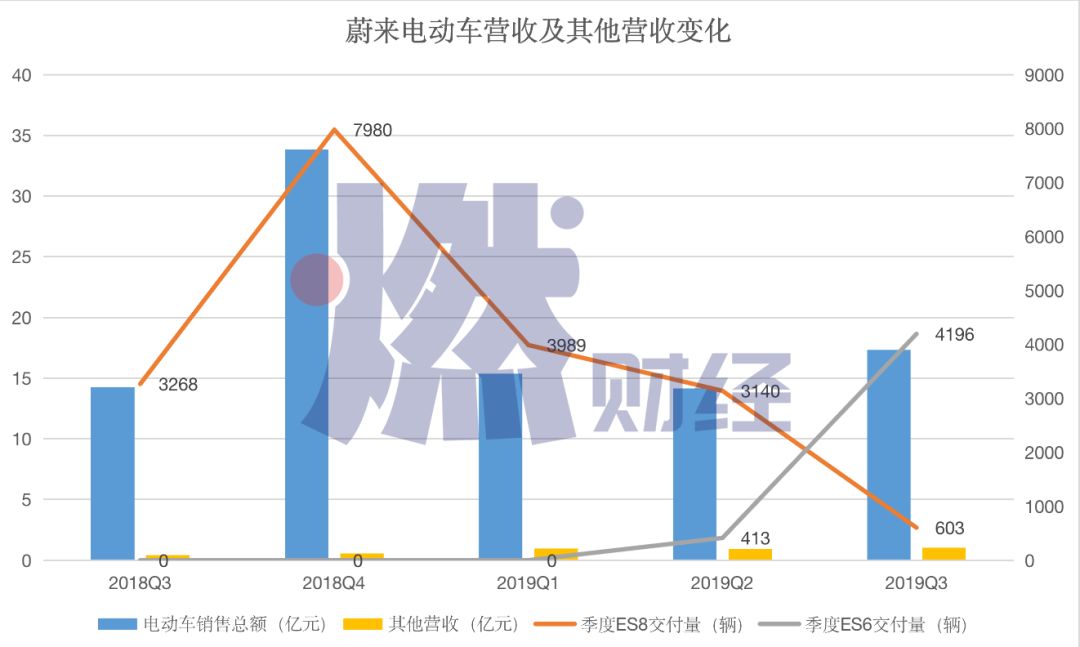

蔚来销售收入的提升主要是由于公司三季度整车交付数量的大幅提升。2019年第三季度,蔚来共交付整车4799辆,其中ES6交付4196辆,ES8交付603辆。但在第三季度,蔚来整体业务的毛利率为-12.1%,比第二季度-33.4%好转,但与去年同期的-7.9%相比,并没有明显好转;而其中,整车业务的毛利率为-6.8%,这一数据在2019年Q2去除召回4803台ES8的成本之后为-4%,假如去除召回事件影响,蔚来的业务中,电动车业务毛利率在Q3中实际上是有所降低。

在电话会议中,李斌称,毛利率的提升是蔚来2020年非常重要的工作,方法是从销量、产品的组合、定价,以及电池成本的持续下降三个方面进行改进,另外还包括整体管理效率的提升。李斌还称,虽然不确定具体哪个季度、哪个月可以做到,但对于2020年整车的毛利率全年转正,他完全有信心。

开源节流初见成效

今年,蔚来数次被媒体报道裁员消息。

李斌称,为了对公司进行效率优化,蔚来确实进行了一系列裁员及组织架构优化。他称,年初蔚来员工人数最多的时候大概在9900人,但到2019年年底,蔚来的员工数已经小于7500人。

“相较于人数的减少,更重要的我们对总体成本的控制和费用的效率。我们会不断审视这个组织架构,实现一个更高效团队的绩效。”李斌说。

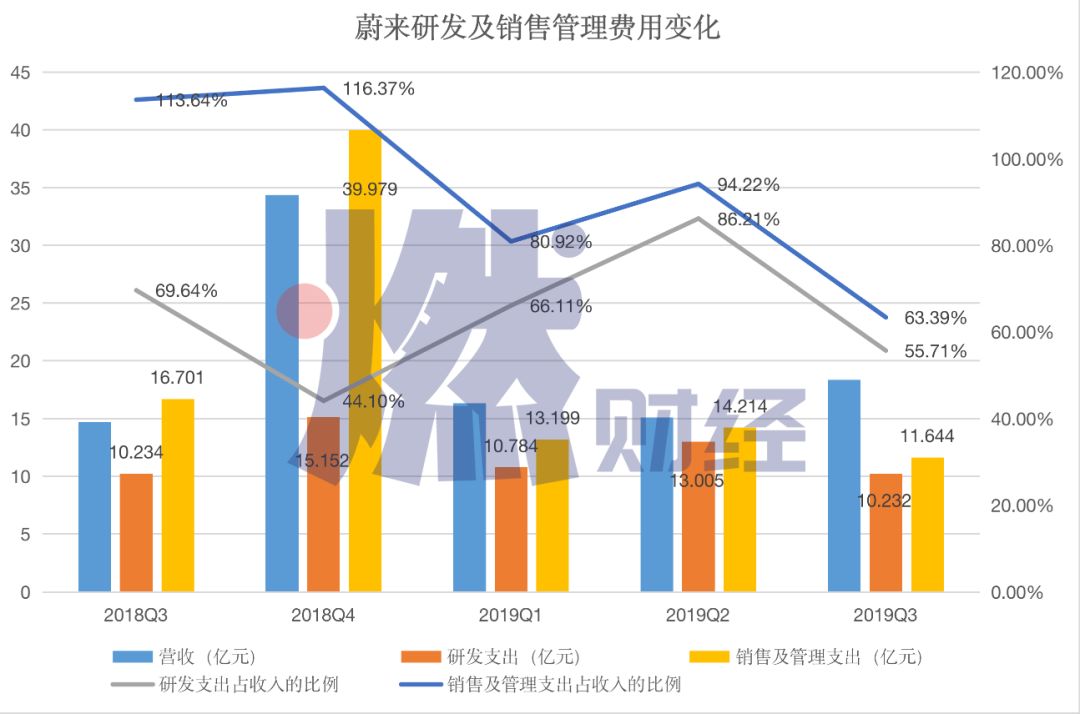

财报显示,蔚来汽车第三季度研发支出为10.232亿元人民币,与去年同期持平,较上一季度下降21.3%;第三季度销售、总务和行政支出为11.644亿元人民币,较去年同期下滑30.3%,较上一季度下滑18.1%。

蔚来研发、销售及管理费用变化 制图/燃财经

除了节流之外,在开源上蔚来也做了不少努力。李斌在电话会议上称,从9月份开始,ES8、ES6订单都在逐步上涨,在过去两个月里面,每天平均订单的数量超过100辆。

李斌称,蔚来目前的销售增长策略有三个方面,一个是不断地改进产品和服务;第二个是让用户来为蔚来代言,通过用户的口碑和用户的推荐更高效地让更多人了解蔚来;第三个是销售网络的扩展。

在产品和服务上,李斌称,蔚来在三四十万的中型豪华SUV市场里面,已经连续两个月进入了包括汽油车在内的所有车型的销量前十名,李斌相信这个排名还会逐步提升;而换电等一系列服务的口碑,也比他们预期中的更好。

销售网络的扩展主要借力于NIO Space。李斌介绍说,很多NIO Space是和合作伙伴一起合作,扩展非常高效,2020年蔚来全年的目标,是要在年底时,NIO House与NIO Space的加总数量能在200家左右,而在2019年年底这一数量为70家,主要增加在中国地级市的覆盖和经济发达区域更小城市的覆盖。

一方面拓展销售,另一方面优化整体管理效率,在艰难的自救中,蔚来初见成效。

蔚来走出危险区了吗?

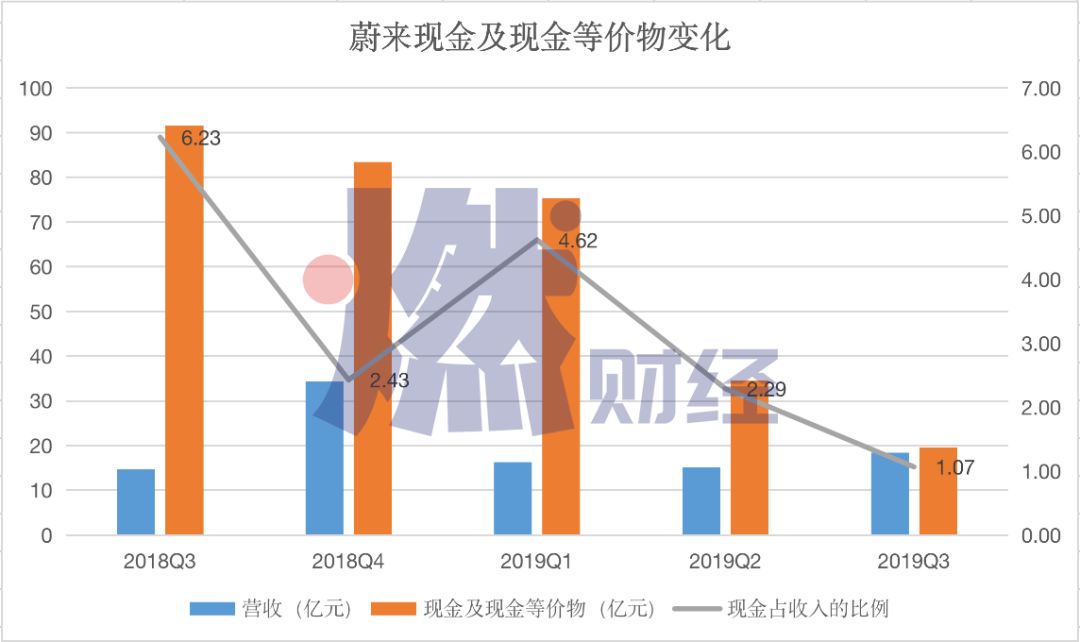

在财报所传达的正面信息背后,是蔚来盈利依旧遥遥无期,且账面资金紧张。

截至2019年三季度末,蔚来账面现金及现金等价物、受限资金以及短期理财总额为19.607亿元人民币(约合2.743亿美元),财报透露,由于持续的亏损以及负净资产,公司本季度末现金余额不足以满足未来12个月营运资本以及流动性需求。公司目前正在从多渠道寻求融资,但各渠道融资进程均存在一定的不确定性。

蔚来新任CFO奉玮在财报电话会中透露,“公司之前公告的向腾讯及李斌个人发行的2亿美元私募可转换债务融资中,腾讯部分的1亿美元注资已经体现。”也就是说,除了2亿美元的债务融资外,蔚来账上属于自己的现金仅为7430万美元。奉玮也称,蔚来在融资项目上已取得显著进展,但因项目仍在进行中,无法披露保密信息,蔚来会在项目取得阶段性进展后,适时披露。

蔚来现金及现金等价物变化 制图/燃财经

与之相对应的是,特斯拉在2019年年底宣布其中国超级工厂获得近百亿元人民币的低息贷款,且在蔚来发布财报当日,特斯拉中国工厂生产的首批15辆Model 3正式开始向其内部员工进行交付;另外,理想汽车、小鹏汽车分别在2019年8月和11月宣布完成C轮融资。

2019年NIO Day上,蔚来发布了第三款量产车智能电动轿跑SUV EC6,李斌称为了在应对特斯拉的市场竞争上拥有灵活性,所以将在2020年7月公布价格和配置,9月开始交付;同时蔚来还发布了全新的ES8。蔚来称,2019年NIO Day是由蔚来车主众筹举办,而车主之间的口碑效应和粘性正在成为蔚来的“隐形资产”。

汽车行业专家张君毅向燃财经分析,这些高质量的车主对蔚来来说确实是很好的资源,但口碑传递效应的作用有限,“一个人不可能同时买三辆车”,另外,如何将这些用户进行变现,也是蔚来需要考虑的问题,“但是以NIO Day上用户的反馈和长期以来蔚来与用户的互动来说,这应该可以达到”。

只是财报可以看出,除了车辆销售之外,目前其他方面的营收增长并不明显。有汽车行业分析师也认为,除了新能源汽车的认可者,其他人对新能源汽车依然处在观望状态,需求仍需要进一步挖掘。

蔚来电动车营收及其他营收变化 制图/燃财经

另一方面,中国车市整体遇冷、资本市场整体遇冷,在大环境不好的情况下,能否继续逆势增长、能否顺利融资?对于蔚来和李斌来说,这些都是艰难而漫长的挑战。

“对新造车企业来说,要继续融资、销量爬坡,否则就会很危险”,张君毅说,“但蔚来作为新造车的领头羊不能倒,如果蔚来倒了,行业信心就会大受挫折。拿蔚来跟特斯拉做对比并不公平,毕竟蔚来才仅仅成立5年。”

*题图来源于视觉中国。

猎云网

猎云网

一点财经

一点财经

野马财经

野马财经

博望财经

博望财经