仿制药企不言“底”

“药企的冬天似乎快过去了。”

第二批带量采购废止了单一品种中标规则,改为最多3家企业分食。这似乎让人看到价格战竞争缓和的趋势。

昨日第二批带量中标公告出炉后,让所有人大跌眼镜。价格战不仅没有趋缓,反而愈演愈烈。

去年降价73.15%的瑞舒伐他汀,今年最低中标价再度下降74.31%;去年降价92.11%的恩替卡韦分散片,今年最低中标价再度下降70.58%。在本次招标的25个品类中,共有8个品类在去年降价的基础上,再度降价超50%。

当然,中标的企业也不必高兴太早。因为量增并不一定意味着业绩的增长。

去年,德展健康的阿托伐他汀降价83%独家中标,使得公司在该领域的总市占率提升近10个百分点。但由于价格下滑严重,公司业绩依然难看。2019年上半年,公司营收同比下滑44.50%,净利润同比下滑43.76%。

比起单一产品带来的业绩影响,带量采购更大的影响在于,将彻底改变仿制药企们原有的投资逻辑。

以前依靠渠道优势,一个首仿或者高难度仿制药可以持续为你贡献高利润率和高现金流。也正因此,国内资本市场往往能给予仿制药企一个不错的估值。

但现在,赚钱的周期将会明显变短。虽然率先通过一致性评价的企业,短期内有望依靠政策倾斜快速抢占原研的市场份额,实现销售额增长。但随着过评企业数量增加,竞争也将瞬间白热化。

“仿制药以前是收费10年以上的公路,现在变成了收费期短且不确定的公路,利润很薄还没有护城河。”带量采购政策出台后,知名医药投资人黄建平如是表示。

在这样的情况下,仿制药企是否还值得投资,是一个问题。

01

中标价格:没有最低,只有更低

所谓带量采购,即医保局将公立医院未来1年用药量的50%—70%公开招标,价低者得,反之出局,极其残酷。

去年带量采购仅在11座城市试点,但今年已经扩展到25个省区。更大的市场份额,引来更血腥的厮杀。

去年已降价73.15%的瑞舒伐他汀,今年最低中标价再度下降74.31%;去年降价92.11%的恩替卡韦分散片,今年最低中标价再度下降70.58%;去年降价78.03%的利培酮片,今年最低中标价再度下降70.66%.......25个品类中,共有8个品类在去年降价的基础上,再度降价超50%。

虽然中标企业由原来的1家独占,改为可以最多三家分食,但入局者众,激烈竞争下药品中标价没有最低,只有更低。

让仿制药价格向发达国家看齐,挤出高价原研药,以节约更多的资金,这正是医保局推出带量采购的目的。但这也意味着,药品的市场规模也会急剧萎缩。

比如说阿托伐他汀,这款仿制辉瑞的降压药。2018年,德展健康生产的阿托伐他汀,去年的销量就达到1.91亿盒(以10mg规模计算)。按照降级之前的中标价计算,阿托伐他汀为德展健康贡献的收入就达到35.5亿。但以今年的中标价格计算,将只能贡献5.38亿元。

入局者销量可能会增加,但量增还不一定能够弥补降价带来的影响。去年,德展健康的阿托伐他汀降价83%独家中标,使得公司在该领域的总市占率提升近10个百分点。但由于价格下滑严重,公司业绩依然难看。2019年上半年,公司营收同比下滑44.50%,净利润同比下滑43.76%。

高毛利、高利润,以前药企依靠单一大单品就能过的很滋润。但在集中采购的价格战下,滋润的日子一去不复返,只能靠走量来维持收益。

但是,想要走量其实也不容易。

02

光脚的不怕穿鞋的,

谁都不能稳坐钓鱼台

齐鲁制药是此次带量采购的黑马之一。

去年4+7带量采购中,齐鲁制药无一品种入围,今年“独中五元”。齐鲁制药成功的秘诀,就是报“地板价”。

在利培酮片的竞标中,最终入围的是齐鲁制药、华海制药以及四海制药。齐鲁制药的报价是0.049元/片,远低于四海制药和华海制药的0.12元/片。齐鲁制药所有竞标品种降幅都超过50%,有三个品种的降价幅度超过70%。

在集采制度下,只要通过一致性评价即能参与竞标。这意味着仿制药厂商以前的渠道价值逐渐消失,唯一的竞争要素是价格。残酷的价格战,以“弱”胜“强”一切都有可能。

在“齐鲁制药们”的围剿之下,不少去年入围的企业,纷纷出局。比如在阿托伐他汀竞争中被挤出局的德展健康。虽然德展健康再度降价16%,但齐鲁制药和兴安药业的降价幅度高达78%,乐普医疗也是降价41.8%,将德展健康挤出局。

不仅仿制药厂商竞争激烈,原研药和印度神药厂商也已经加入竞争。

此次带量采购招标中,最让人惊讶的是赛诺菲。在硫酸氢氯吡格雷片的竞争中,入围石药集团、赛诺菲、乐普医疗三者的报价分别为2.44元、2.54元、2.98元,较去年4+7的采购价格,分别下降降价23%、20%、6%。你可以看到,赛诺菲的报价要低于乐普医疗的报价,仅次石药集团。去年入围的选手信立泰,是因为赛诺菲的入场而出局。

赛诺菲的降价,让我们感受到原研企业也没那么高大上。但你或许还会感受到,来自仿制药企业的窒息感。

实际上,赛诺菲不仅加入硫酸氢氯吡格雷片的竞争,也加入了其另一项原研药厄贝沙坦氢氯噻嗪片的竞争。价格与国内企业的报价,相差无几。

只不过这几个品种的竞争者目前还不超过三个,不管报价如何还都能入围。但即便是竞争加剧,如果原研药选择大幅度降价去维持原有的市场份额,最终的市场依然还会是它们的。

除此之外,此次采购招标中,首现印度药神的身影。瑞迪博士降价35.58%,成功把礼来制药挤出圈外,中标了奥氮平片。

从《我不是药神》的电影中,你大概已经了解到,印度的仿制药行业全球知名。其在成本控制、跟仿抢仿等方面有很强的竞争力。

同行竞争激烈,印度药神入场,原研药降维打击,对于国内的仿制药企业来说,战局充满了更多的变数。

03

仿制药企,还值得关注吗?

以前依靠渠道优势,一个首仿或者高难度仿制药可以持续为你贡献高利润率和高现金流。也正因此,国内资本市场往往能给予仿制药企一个不错的估值。

但现在,单个药品为你贡献高利润率和高现金流的周期将会明显变短。

率先通过一致性评价的企业,虽然短期内有望依靠政策倾斜快速抢占其他企业的市场份额,实现销售额增长。但随着过评企业数量增加,竞争也将瞬间白热化。对于仿制药企来说,没有护城河,只有价格战一条路。

从日美的发展趋势来看,在政策鼓励仿制药发展后,仿制药抢占了大量的原研药市场。

2015年,日本仿制药替代率已经达到56.2%,美国2017年仿制药替代率更是达到了90.3%的处方量。

但是,美国仿制药市场销售额只占了20.9%,日本的仿制药销售额占比只有14%。虽然销量很大,但价格如此低,你也可以看出这是竞争极其激烈的市场。

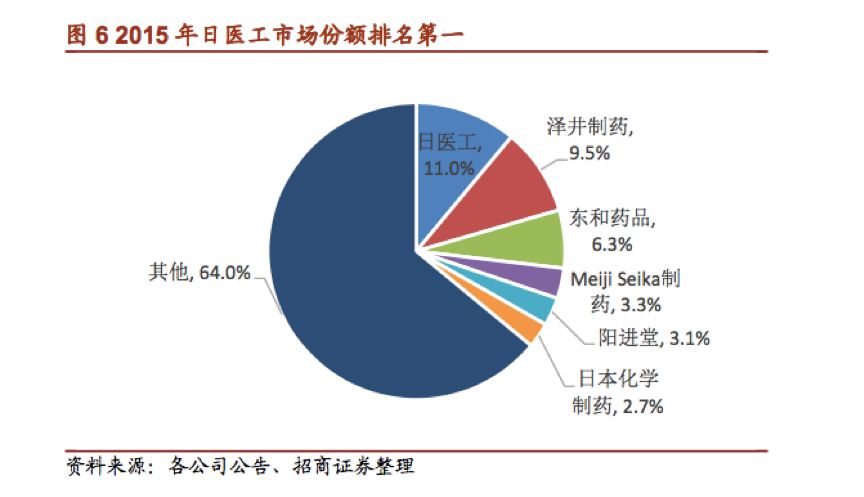

即便是现在,日本和美国都没有形成绝对的龙头。2015年,日本市场占有率最高的仿制药企业是日医工,不过占比仅有11.0%,排名第二的泽井制药占比仅有9.5%。

在美国,2017年美国区域仿制药销售排名前三的企业分别为TEVA、MYLAN、SANDOZ,在美国的仿制药市场份额分别只有13.30%、10.70%、7.8%。

竞争激励的市场,欧美日仿制药企只能依靠多品种赚点辛苦钱。毛利率和净利率基本和化工企业一致。正因此,市场给予仿制药的估值基本跟化工股一致。

发展趋势往日美靠拢的国内仿制药企业,资本市场的估值水平会像日美企业靠拢吗?

作者/蔡九

猜你喜欢

荣耀Magic V3正式发布,9.2mm再次刷新折叠屏轻薄纪录

荣耀Magic旗舰新品发布会在深圳湾体育中心“春茧”体育馆正式举行。

博望财经

博望财经

财富独角兽

财富独角兽

猎云网

猎云网