汽车金融陷入“冰与火”,价格战让车企也“卷不动”了?

从去年起愈演愈烈的汽车价格战,影响到了新能源到燃油车企乃至汽车金融的方方面面,全产业链无不在承压之下,全力探寻新的增长空间。

此前,东风日产汽车金融公司短短10天更换了2名董事。

其中,2月23日,国家金融监督管理总局上海监管局核准了JAMES RANDOLPH COOK II担任东风日产汽车金融有限公司董事的任职资格。紧随其后,3月1日,国家金融监督管理总局上海监管局又核准了高政浩担任东风日产汽金董事的任职资格。

作为继通用、大众、丰田、福特、戴-克、标致雪铁龙、沃尔沃之后,已稳健运营10多年之久的第八家跨国巨头在华设立的汽车金融公司,东风日车汽金此次短时间内两名董事变动的背后,或是为了在汽车市场骤变的背景下,要通过东风日产汽金强势介入,以竭力促进东风有限的汽车销售,为东风培育新的利润增长点。

实际上,东风汽车已同步祭出重拳。自3月1日国务院常务会议审议通过了《推动大规模设备更新和消费品以旧换新行动方案》,提到“积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应”,东风汽车便立即付诸行动——3月9日,东风旗下品牌在全国范围内启动了汽车以旧换新“运动”,开出的置换条件和补贴政策,被认为是用实打实的真金白银,给用户实实在在的补贴。

而东风日产的动作不过是汽车市场和汽金产业链谋变的一个缩影。因为,更残酷的事实是,在比亚迪掀起“电比油低”的价格战后,即便是比亚迪自家的新能源车残值也出现了“惨不忍睹”的现象,而几乎所有的汽车金融公司则随之卷入了“冰与火”的变数之中。

01

价格战只能赔本赚吆喝?

首付、月供、利息全“0”组合拳利弊几何?

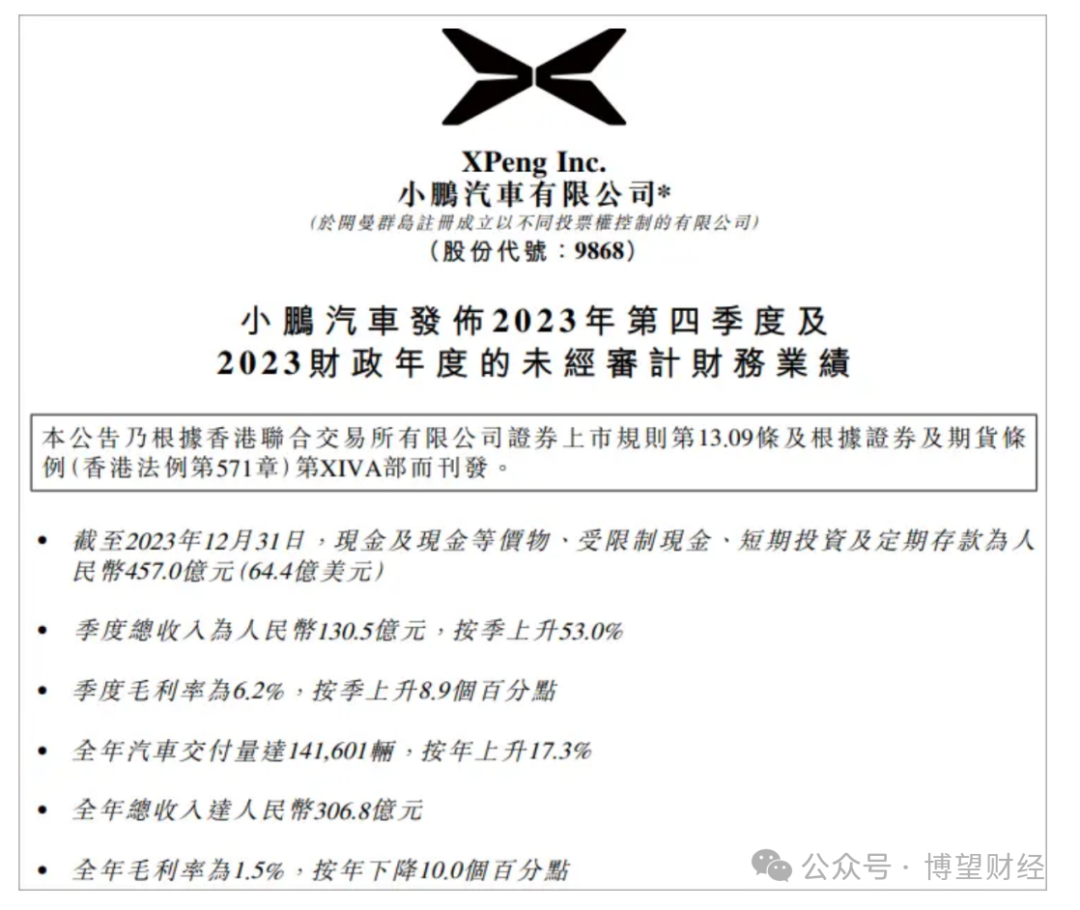

3月19日,小鹏汽车公布截至2023年12月31日止年度之全年业绩,截至2023年12月31日止其年度净亏损为人民币103.8亿元。其累计经营亏损则达357.6亿元人民币。

尽管小鹏汽车在2023年度实现了306.8亿元人民币的总收入,同比增长14.2%。其中,汽车销售收入达到了280.1亿元人民币,同比增长12.8%。

然而,小鹏汽车公司毛利率和汽车毛利率分别为1.5%和-1.6%,相较于2022年的11.5%和9.4%出现了较大幅度的下滑。

在暴亏逼近104亿和汽车毛利率较大幅度下跌的态势下,小鹏汽车相当于每卖一辆车要亏7万元左右。

比小鹏汽车更“惨”的是,去年频频传出面临生死关头的蔚来汽车,也于3月5日发布了2023年财示。其2023年营收556.2亿元,同比增长12.89%。不过,归母净利润则为-211.5亿元,亏损同比扩大45.25%。实际上,自创立至今,蔚来汽车一直处于亏损状态,六年暴亏超860亿元。

之所以说比小鹏汽车更“惨”,是除了经营亏损外,2023年全年蔚来汽车累计交付了16万辆车,但卖一辆车却要净亏损13.22万元左右。

以蔚来在2023年的16万销量计算,每辆车净亏损13.22万元。这样的亏损,让30.7%的销量增幅略显无光。

值得注意的是,这还是去年价格战没有像今年第一季度这般惨烈下的亏损数字。而从节后返工比亚迪掀起“电比油低”这一更具杀伤力的价格战开始,其插混轿车双雄7.98万起以不给合资燃油车留活路为引爆点,“出动”自家的多款新能源车,仅一天之内,唐DM-i荣耀版、秦plus等车型都大幅降价3-7万。进而引发了1天9家新能源车企接连宣布降价,降幅高达5%-15%不等。

对此,汽车行业及相关媒体、网友迅速形成了两个阵营,一方在谴责比亚迪扰乱车市秩序、破坏市场,另一方则认为是王传福在背后下一步大棋。

不过,兵来将挡水来土掩,你有你的招,我走我的路。也正是这种新能源车圈内耗+新能源车企同时对合资燃油车用低价围剿之下,汽车金融开始扮演重要角色,冲刺格局骤变的车市下半场。

今年3月3日,上汽大众ID.3就推出了零压首付、贴地月供、3年保值回购的金融“组合拳”,零压首付低至1.99万,3年期内月供低至1399元,以及3年至高6折的保值回购。对此,业内人士认为,这恰恰可以看做是上汽大众对市场掀桌子式的“价格战”予以的猛烈回击。而细品上汽大众打出的“组合拳”,实则是要通过汽车金融的强势介入,在竞争挤压销售利润空间下,争取新的增长机会。

而从大众这样的结合汽车金融刺激汽车销售的策略,实际上也相当于通过不跟风价格战,以变相为消费者降低购车门槛和成本来获取利润,即,尽管行业价格战硝烟弥漫,但上汽大众这样的做法,显然是并没有因价格战的冲击而“赔本赚吆喝”。

事实上,当前无论是车企还是经销商,都有加码汽车金融来刺激销售、创造增长空间的需求和意愿。除了上汽大众之外,还有一些车企以及全国各地大量的经销商,甚至还祭出了零首付、零月供、零利息的全“0”招数来刺激销售。

02

血海竞争“残值归零”不是传说,

汽车金融以残值管理释放价值潜能

恶性价格竞争没有赢家,这在任何一个行业都是人人皆知的道理和必然规律。实际上,尽管像1天内跟风比亚迪的就有将近10家车企,来进行大幅度的降价。然而,越多的车企盲目以价换量试图留在牌桌,反而不啻于一种“饮鸠止血”般地“自残”,既对车企自身的可持续发展毫无裨益(毕竟蔚来卖一辆车亏13万、小鹏卖一辆也亏7万),所以,越是降价,越容易陷得更深。

秦DMI不久前被网友曝出貌似残值快速归零,或就是个例子。作为这场价格大战的“始作俑者”比亚迪,有汽金行业的从业人士指出,价格战刚刚爆发,秦DMI的残值便有快速归零的迹象。而据分析,该车落地价7.5万时,比亚迪并未充分考虑官方二手车业务的配合问题。这导致在降价前回收的一批秦汉唐海豹等车型面临较大亏损,甚至秦DMI三年半即不得不面对残值或快速归零的现实。

实际上,这也不难理解。因为抛开购车和用车等成本外,保值率正是汽车间接成本的核心因素,而保值率则取决于品牌的根基、销量、口碑与技术等综合竞争实力。以二手市场为例,合资燃油车一直以来都被汽金公司和车主们心有灵犀地称之为“硬通货”,但新能源汽车由于电池技术、充电体验、续航焦虑以及电池包损耗等,暂时还很难成为这般“硬通货”一样的存在。

然而,随着新能源汽车销量规模日趋增长,也让更多车企、经销商以及相关汽金公司等,对如何在车市环境愈加恶劣的演变趋势下,有效进行残值管理和拓宽增长空间,成了他们不得不面对和深思熟悉的一道价格战时代的核心“命题”。

而参与价格战的车企越多,对无论是新能源还是燃油车等整个汽车行业以及产业链各方来说,实则都没有可以良性循环发展的大概率。反而会因为不够良性的竞争挤压,而让行业顽疾频出、伤痕累累,最终不仅不利于车企的营收增利,反而连研发投入都会因此缩减进而影响到技术的进步。

当然,不是所有的车企都在盲目“参战”。再以上汽大众的前述金融组合拳为例,细算下来,该方案的日供平均仅为46元,加上极低的首付门槛和至高6折保值回购,有专家据此指出,通过这种全新的汽车金融组合方案,能最大化地满足年轻消费群体低成本购车需求,让刚步入职场的他们能无压力甚至“零感”开启有车生活,可谓是提供了一种新型的私家车消费模式。

财经媒体《每日经济新闻》也在题为《从‘价格战’到‘价值战’,上汽大众开辟的新战场新玩法》报道中分析认为,进入2024年以来,“价格战”、“越来越卷”等成为汽车行业关键词。“上汽大众并没有选择直接跟风盲从,而是跳出原有战场,打造新的商业逻辑”,这种基于汽车金融结合下的营销策略,“不仅助益于用户购车用车,也兼顾了品牌、代理商乃至二手车商的多方共赢”。

可以说,价格战越激烈,竞争对手越是掀桌子,汽车金融基于残值管理多维度创造利润机会的价值潜能也就拥有更大的发挥空间。

03

市场各方“同床异梦”,车企小心思与

政策大利好让汽金“加冰”也“添火”

当下是汽车金融最好的时代,也是最有挑战性和潜在风险的时代。一方面,国家积极推动新能源汽车产业发展、推进汽车以旧换新等政策,对汽车金融公司而言,无疑是近三年来最大的利好。但另一方面,汽车金融涉及的是全产业链各方的利益,任何一方与汽车金融的主导方“同床异梦”的话,都很难整合产业链资源,进而难以最大化释放汽车金融在残值管理全体系下为车企和经销商乃至车主提供多方共赢的最优解决方案。

在2023中国汽车金融产业峰会上,中国汽车流通协会会长助理宋涛就表示,主机厂需要通过汽车金融机构进行贴息支持,从汽车厂商的角度出发,残值托底的重要性日趋凸显;经销商需要库存融资做车辆采购降低资金压力,也需要零售信贷获取金融佣金收益。

可以说,这一观点一语中的。在价格战使得车市竞争秩序混乱、消费者也越来越“追涨杀跌”、持币观望的局势下,汽车金融的重要性,不仅仅在于对二手车的残值管理和对经销商进行金融助力,而且对于新车的销售,同样有着联动车企走出价格战和同质化竞争的泥潭,通过类似上汽大众那般金融组合拳策略,以及残值托底等,为车企的新车销售带来不容小觑的增量和差异化营销的竞争与获客优势。

之所以说当下及未来一段时间,车市竞争秩序不稳定的态势下,新车销售也离不开汽车金融“添把火”,是因为新能源汽车的迭代速度越来越快,让消费者也着重考虑新车保值率,因此车企通过汽车金融的介入和残值拖底,可以更低成本地推出类似三年至高5-6折保值回购这样的承诺,来增强消费者购车意愿和对新车保值率的信心。

新能源汽车迭代越快,消费者换车周期也会随之加快,以至于未来市场上会有大量两三年“车龄”的准新车级别的二手车涌入到车企二手业务市场或经销商手里。就像前文提到的比亚迪秦DMI三年不到残值就有归零迹象,如果车企为了自己多赚一点而不愿意让利给汽金合作方,那么,车企的“小心思”,只能是继续在降价上跟风到底,让股东或股市的投资者来为其暴亏兜底。

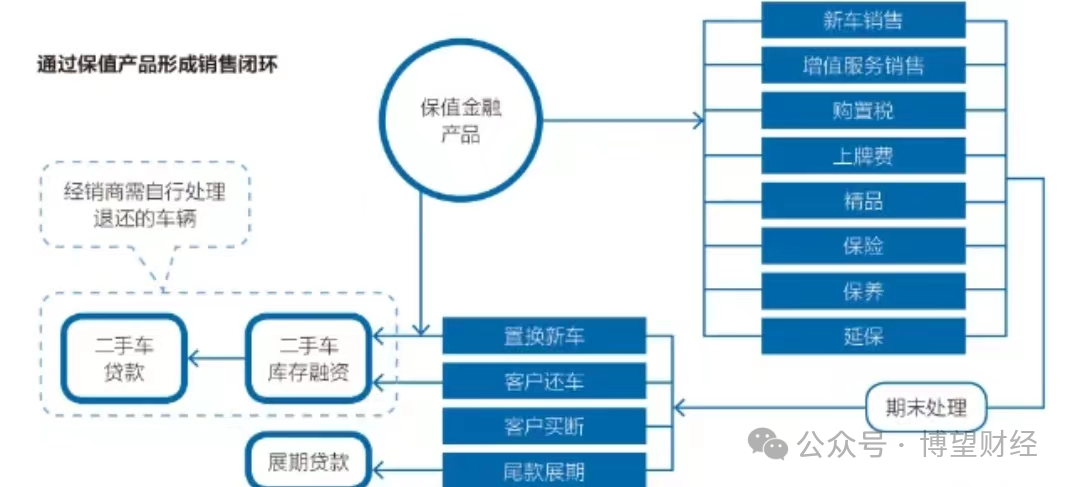

不过,汽车金融在政策红利下,无论是新能源的新车还是二手车的以旧换新等业务上,还有更大作为。只是,要开展业务,涉及的因素却不少,至少涵盖了从数据评估、价值评估、检测、处置、售后,以及更居于核心的残值租赁、残值保险等多个业务链条。

而在车市价格混战持续之下,相对于此前的租赁公司,主机厂与汽车金融联动,以直租和残值保障类型的租赁等来弥补以价换量导致的亏损,并试图借此“创收”,也正成为一股新潮流。

毕竟,主机厂联合汽车金融机构开展这些直租类业务,其获得的利润,甚至比用常规销售形式卖一台车更有利可图,而且是多项收益的叠加。譬如,首当其冲的是利息和服务费等收入,再就是基于汽车金融合作方托底下的保值回购,一旦有车主如期退车,那么,车企和汽车金融机构便还能从中针对残值处理的场景获取相关利益方给予的分润。

市场研究机构尼尔森就曾明确指出,无需承担残值风险是直租的最主要优势之一。而车企和汽金公司要在汽车消费的下半场深挖更多的利润空间,则可以在车主完成保值回购获得款项后,基于车主需要购买新车的需求,再结合金融组合拳,从旧车款项作为新车首付,到诸如贴地月供甚至零息、零月供等实打实的老客户专属政策刺激下,只要车主再行购买了新车,则相当于新一轮基于残值管理的,从新车到二手车的全链条利益各方再举分润的开始。

只是,在这种本可以连续多年进行良性循环,破解汽车市场恶性价格竞争带来的车企买车亏损困局下,倘若市场各方还“各怀鬼胎”“同床异梦”,企图绕开汽金业务链,仅凭车企自己能整合的资源来撬动本是可以不断滚大的蛋糕,或许只能是给汽金产业“加冰”的同时,也让车企给自己“添堵”。

但与此相比,政策大利好一时半会不会改变,只要锚定这个方向,即便是车企一时间脑热动了“小心思”,或是经销商等想赚快钱吃“独食”,只要汽车金融的主导方坚持合规、不给自己“吃冰”,政策大环境就势必会为汽金未来几年的发展“添足火力”。

04

写在最后:汽金下半场“换档提速”,

巨大增长空间与风险波动的“拉锯战”

一场持续了近500天、且尚无消停迹象的价格战,从马斯克到王老板,都成了顶流销冠。然而,为什么会有今年开工后就掀桌子的电比油低大战?多位行业专家和分析机构的共识是,实际上销冠去年也是勉强达成了销量目标,而且利润占大头的车型销量并不可观,更多是以低价车型走量完成了任务。

然而,今年要比去年卖出更多车,反而难度上扬。因为,去年的大走量,加上其他车企的销量增长,如理想汽车和问界等,使得2024的新能源车市实则提前进入了一个准存量时代。该买车的去年都买了,不买的就只有让汽车售价断崖式下降,降到足以击中消费者的心理防线,方才能将六七万的车多买个“三五辆”。

不过,随之而来的,则是汽车的残值同样断崖式跳水,两三年的新车“残值快速归零”已不是传说。这就给挑头的车企出了一个大考题,怎么卖车才能既比去年卖的多,还能不至于白忙活一场,明明是卖整车的主机厂,反而要靠向其他车企兜售零部件、电池等来“美化业绩”。

即便是特斯拉,马斯克都直接喊出了甚至可以零利润卖车,为此这位狂人还耗巨资卖了大批英伟达的芯片打造了超算中心。一来是继续提升其自动驾驶能力,二来则是探索零利润卖车下,更多商业化变现的可能。对此,海外的分析师是赞同马斯克这种大胆设想的。

而据传下半年特斯拉的“完全自动驾驶”功能——FSD会进入国内市场,若真如此,一旦马斯克打算零利润叫板激进的价格战,那么,汽金公司可能还会揽到更大的生意。

当然,在以旧换新等政策利好和新能源车市血海竞争下,汽车金融行业面临的,实则是等来了新风口可以在下半场“换档提速”,但也卷进了一场不知何时回归正常秩序的巨大增长空间与风险波动之间的“拉锯战”。

直面“冰与火”,汽金如何“卷”?怎么“赚”?怎样“赢”金相关各方在全力探路的同时,需要给自己答案、给车企方案、给消费者政策。惟其如此,才能在合规前提下,少一点冰、多一把火,在汽车时代大变局下,让汽金创新之路走的更远、飞得更高。而未来一路风景如何,我们不妨拭目以待。

博望财经

博望财经