小鹏汽车“降速掉队”,新车X9能让何小鹏睡个好觉吗?

“睡个好觉何小鹏”成为2024年开年的第一个车圈热梗,但近期小鹏汽车的表现却不尽如人意。

一方面,港交所1月8日公告显示,摩根大通在1月3日将其在小鹏汽车(9868.HK)的多头头寸从5.1%降至4.7%。不久前,阿里巴巴刚在2023年12月出售2500万股小鹏汽车美股(总价值约3.91亿美元,约人民币27.8亿元)后,减持后,阿里巴巴对小鹏汽车的持股比例将由10.2%降至7.5%。

此外,1月9日,理想汽车发布的2024年第一周(1月1日~7日)新能源车销量数据显示,小鹏汽车仅卖出约1400辆汽车,在十大新势力品牌榜上位列第九,而在新能源品牌销量大榜单的前十名中,已经没有小鹏汽车的名字了。

图源:理想官方微博

即便如此,正在参加2024年CES消费电子展的小鹏汽车联席总裁顾宏地表示,预计2024年小鹏汽车的增速将比近年来“快得多”。

有业内人士认为,面对众多竞争对手,小鹏汽车没有体现出明显的差异化竞争优势,这导致过去两年增速大幅下滑,小鹏汽车要实现“快跑”还要找到自己的“独特标签”。

销量垫底“蔚小理”,被零跑反超

小鹏汽车自2021年实现交付量猛增之后,2022年和2023年连续两年未完成既定年度目标,并且仍处于亏损状态(截至2023年第三季度末),甚至有业内资深人士拿“小鹏汽车的死期”来打赌。

2021年,小鹏汽车全年累计交付98155辆汽车,同比大增263%,名列 “蔚小理”第一,其中交付量最多的车型为小鹏P7,交付量60569辆,同比上升302%,但随后两年增速大幅下滑。

小鹏汽车2022年交付约12万辆车,对比全年25万辆的销售目标,完成率不到50%;2023年,小鹏汽车总交付辆约14.16万辆,同比增长17%,历史累计交付量达400311辆。但对比何小鹏在2023年初提出的“2023年累计交付45万辆车”目标,仍然相差近5万辆。

此外,小鹏汽车在“蔚小理”中的交付量也从第一变成了倒数第一。2023年,蔚来汽车交付超16万辆,理想汽车交付量则超过37.6万辆,同比增长182.2%,年度销量目标完成率为125.3%。

理想汽车近日更提出2024年销售80万辆车的目标,如果达成该目标,小鹏与理想的差距还将进一步拉大。

图源:罐头图库

从总销量来看,小鹏汽车已经掉出国产新能源第一梯队,落入和零跑汽车、深蓝汽车、哪咤汽车等车企的梯队。

需要注意的是,零跑汽车的交付量已经超过了小鹏汽车。此外,蔚来汽车、哪咤汽车原定的年度销售目标都超过30万辆,零跑汽车原定2023年销量目标则和小鹏汽车一样,同为20万辆。

这意味着,同行都想突破20万辆的瓶颈,从而甩开同梯队的竞争对手。这对小鹏汽车来说,如果2024年再不实现销量突破,结果难以言说。

前几天,《汽车商业评论》的报道中提到关于小鹏汽车的一个赌约,2022年11月,知名汽车KOL王洪浩和汽车商业评论总编辑贾可博士隔空打赌,前者说小鹏汽车三年内必死,后者说小鹏汽车死不了,两人的赌注是一辆小鹏汽车。

实际上,业内以及车主关于小鹏汽车的类似讨论很多,这些讨论反映了出,小鹏汽车面临的竞争对手很多、压力很大,未来仍然存在不确定性。

冥冥中像是为了回应这些讨论,小鹏汽车联席总裁顾宏地在正在举行的2024年CES消费电子展上表示,预计2024年小鹏汽车的增速将比近年来“快得多”,并提到了欧洲、中东和东南亚市场,认为小鹏汽车将在这些海外市场中发力。

小鹏汽车的“标签”是啥?

著名经济学家宋清辉分析认为,制约小鹏汽车销量的或有两方面的因素:一方面是小鹏汽车成立时间并不长,品牌影响力相对不足;另外一方面则是小鹏汽车显得“中规中矩”,与和其他品牌很难形成显著的差异化,从而导致消费者逐渐失去兴趣。

商业模式中有句老话是“人无我有、人有我优、人优我廉、人廉我转”,无非是要在竞争充分的市场中找到自己的“唯一”特性,再把这个特性放大变成优势,但属于小鹏汽车的“独特标签”确实不好找。

小鹏汽车目前在售的7款车型中,除了X9刚刚上市还需观察之外,其余几款车在和同级车的竞争中,在销量和价格上并没有强劲的市场表现。

比如小鹏汽车的3款轿车P5、P7、P7i(2024款),同级车中主要竞争车型为特斯拉的Model 3、比亚迪汉系列、比亚迪秦系列和AION S;小鹏G3、G6和G9则要面对理想L7、Model Y以及比亚迪元PLUS等车型的竞争。

图源:罐头图库

懂车帝数据显示,在2023年12月的全国销量中,只有小鹏G9在同级车的竞争中占据了第二的位置,其余几款车型在五款同级车的竞争中,排在第三到第五的位置。关键是,小鹏汽车与前排车型的销量落差比较大,动不动就是三四千辆的差距,这给其他同级车留出了较大的赶超空间。

价格不占优势,销量不占优势,自动驾驶也失去了之前的热度,对何小鹏来说,继续在上述6款车型中和同级车“卷”下去已经没有意义了,他要做的就是“转”。

于是小鹏X9被推出来了,和滴滴合作研发的低价网约车型MONA被提出来了,甚至被称为“陆地航母”的分体式飞行汽车也发出了预定通告。

图源:懂车帝

从小鹏X9的推广来看,X9实际上是打SUV市场的,用MPV大空间和相对低价位,去撬动SUV中希望提升性价比的那部分客群。

价格上,同级车腾势D9 DMI、岚图梦想家高配达到44万元到68万元的高价,而小鹏X9的价格区间在35.98万~41.98万之间,价格优势非常明显。

有意思的是,小鹏汽车把岚图梦想家作为小鹏X9的竞争车型,但岚图梦想家内部员工表示,未对小鹏汽车有过太多关注,不过他认为小鹏G6还不错。

从价格区间和车型定位来看,小鹏X9确实切开了一个细分市场,接下来能否带动小鹏汽车其他车型固定在月销售2万辆的水平,就有待市场考验了。

而MONA是主打一个低价策略,对外号称是“15万元以内带自动驾驶”的网约车型,低价跑量的意图非常明显,但这块市场明显被比亚迪秦系列和丰台雷凌占据,能给小鹏汽车带来多大的增量还不好说。

理想盈利能否带给小鹏曙光?

当年的“蔚小理”三大新势力车企中,如今只有理想汽车完成了销量、盈利同步增长的正循环,情况都好于蔚来和小鹏汽车。

何小鹏曾表示,“理想的盈利让我们看到了黎明的曙光”。但从财务数据来看,小鹏汽车的压力可不小。

对比“蔚小理”的盈利状况,截至2023年第三季度,理想汽车净利润28.1亿元,蔚来汽车亏损45.6亿元,小鹏亏损38.9亿元。

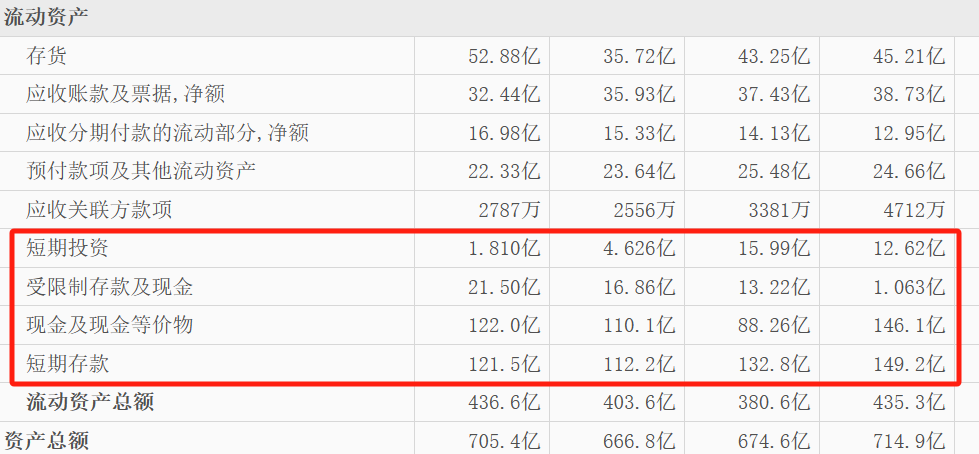

从流动性上看,2021年,小鹏汽车的现金及现金等价物、受限制现金、短期投资及定期存款总额约为435.44亿元,2022年降到约382.52亿元,到2023年第三季度末则下降至364.8亿元。

按上述数据计算,小鹏汽车三年内的各类现金总额减少了超70亿元,和2021年相比降幅约为16.22%。

图源:东方财富网数据

实际上,这还是小鹏汽车多次融资借款保持住的,截至2023年上半年,小鹏汽车从国内银行取得的短期借款总额约为42.6亿元;在2022年,小鹏汽车发行两只ABS债券,合计募集资金17.39亿元。

更引人注意的是小鹏汽车背后股东投资,除了阿里巴巴、摩根大通外,近期大众汽车的联属公司通过购买小鹏汽车股份,投资约7.056亿美元(折合人民币50.52亿元),交易完成后大众汽车集团获得了小鹏汽车董事会的一个观察员席位,在A类普通股中的股权占比为4.99%,其他股东占比为76.51%,在B类普通股中的股权占比为18.5%。

根据东财数据,截至2023年第三季度末,小鹏汽车总负债约417.5亿元,净资产287.9亿元,是近年来的新低。

即便年度销量未达标,财务仍亏损,但小鹏汽车联席总裁顾宏地博士在2023年第三季度财报中表示,公司交付量已经连续9个月环比增长,预计第四季度自由现金流将会更大幅度地改善,这是公司走向长期规模盈利的起点。

那么,2024年的小鹏汽车能否在竞争车企中突围,像理想汽车那样实现销量和利润的“正循环”?我们拭目以待。

猜你喜欢

市值腰斩,理想汽车的压力越来越大了

接下来,理想汽车一方面要在自己的基本盘业务领域面对华为鸿蒙智行的缠斗,另一方面要面临比亚迪的猛攻,同时还要提防小米、领克、极氪、深蓝与零跑等一众颇具竞争力汽车品牌的偷袭,理想汽车的压力可想而知。多部门联合发布指导意见,深化新能源车险改革并加强监管

近日,国家金融监督管理总局、工业和信息化部等多部门联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》。

猎云网

猎云网

博望财经

博望财经

砺石商业评论

砺石商业评论