立讯精密跌跌不休背后:低毛利、高负债与高资本开支

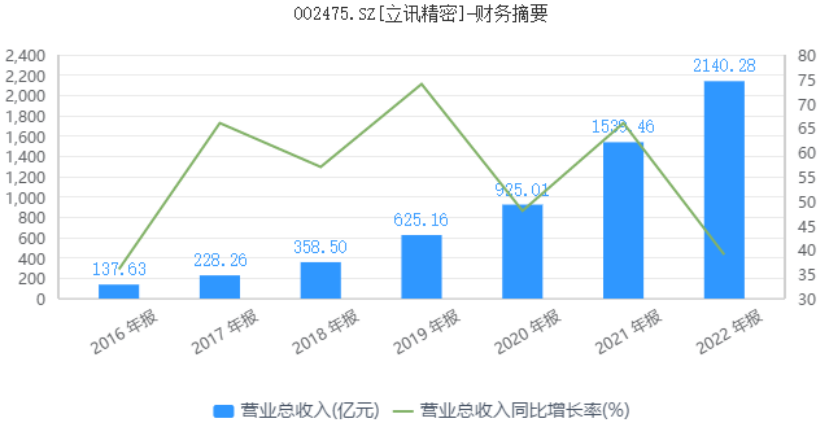

前不久,“果链”龙头企业立讯精密发布2022年度报告以及2023年一季度报告。2022年全年,立讯精密实现营收2140.28亿元,同比增长39.03%,实现归母净利润91.63亿元,同比增长29.60%。

2023年一季度,立讯精密实现收入499.42亿元,同比增长20%,实现归母净利润20.18亿元,同比增长11.90%。

在公布一季度财报的同时,立讯精密同时披露了2023年上半年业绩预告。2023年1-6月,立讯精密预计实现归母净利润41.62亿-45.41亿元,同比增长10%-20%。

分业务来看,2022年立讯精密四大业务板块均实现了稳定的增长。其中,消费电子业务实现营收1796.67亿元,同比增长33.44%;通讯互联业务实现营收128.34亿元,同比增长292.55%;电脑互联业务实现营收112.80亿元,同比增长43.57%;汽车互联业务实现营收61.49亿元,同比增长48.44%。

由于通讯互联、电脑互联以及汽车互联营收增速相对更高,立讯精密消费电子业务收入占比由去年同期的87.46%下降至83.95%,通讯互联业务收入占比则首次突破5%。

苹果公司依旧是立讯精密第一大客户。年报数据显示,2022年全年,立讯精密来自第一大客户(苹果)的销售收入为1568.33亿元,较去年同期(1140.56亿元)增长428亿元,收入占比为73.28%,较去年同期下降近1个百分点。

在消费电子行业需求大幅下滑的背景下,A股果链上市公司经营业绩普遍不佳。数据显示,歌尔股份第一季度实现扣非净利润1511.29万元,同比下滑98.28%;蓝思科技第一季度实现扣非净利润-1558.44万元,时隔两个季度之后经营业绩再次出现亏损。

一季度财报公布之后,歌尔股份股价跌停,蓝思科技股价则大跌12.1%。

在消费电子行业风声鹤唳之际,立讯精密股价也受到了明显的冲击。4月27日,也就是公司2022年年报发布前一日,立讯精密股价大跌5.59%,总市值跌破1800亿元整数关口,创出自2020年以来新低。

面对股价的持续走弱,立讯精密王来春在业绩沟通会上表示,立讯精密在行业下滑和同行纷纷负增长甚至暴雷背景下,依然有良好的表现。“我深知一段时间来买入立讯的朋友们都觉得委屈了,我本人也觉得蛮委屈的。”

2020年10月12日,立讯精密总市值创下4405亿元的最高纪录。自此以后,公司股价开始震荡下行。此前的2021年、2022年,立讯精密全年跌幅分别为12.18%、35.32%。

财报公布之后,立讯精密股价迎来小幅反弹,随后又陷入低迷。截至最近一个交易日收盘,立讯精密市值为1973亿元,2023年全年跌幅近15%,距离历史高点跌幅接近60%。

自2021年算起,立讯精密股价已经连跌三年。显然,不只是“一段时间内”买入立讯精密的投资者会觉得委屈,最近三年买入立讯精密的投资者都不会太满意。

相比歌尔股份等同行来说,立讯精密2022年财务业绩可谓是鹤立鸡群。那么,业绩逆势增长的立讯精密为何仍没有受到投资者的认可?

立讯精密成立于2004年,创始人王来春曾是富士康深圳工厂在1998年首批招聘的150名员工之一。2010年,立讯精密成功在深交所上市,募集资金12.61亿元。

上市之后,立讯精密先后收购昆山联滔电子等“果链”公司股权,成功切入到苹果供应链,并逐渐成长为苹果产业链中的一家重要供应商。

2017年,立讯精密正式获得无线耳机AirPods的生产订单;2020年,立讯精密开始切入苹果Watch代工业务;2020年7月,立讯精密又成功拿下纬创资通两家全资子公司100%的股权,由此取得了iPhone手机的代工资质。

苹果的订单对立讯精密业绩起到了立竿见影的效果。数据显示,2017年-2019年,立讯精密营收增速分别为66%、57%、74%,其中的一个重要原因就是AirPods订单的不断增长。

由于基数的扩大,2020年立讯精密营收增速放缓至48%。2021年上半年,立讯精密营收增速再次放缓至32.08%。2021年下半年,立讯精密首次拿下苹果iPhone 13/Pro系列代工,营收增速再次恢复增长。2021年全年,立讯精密营收增速回升至66%。

在苹果订单纷至沓来的同时,立讯精密对苹果公司的依赖度也在不断加深。2021年,立讯精密来自苹果公司的营收占比高达74.09%。在地缘政治因素的影响下,不少投资者开始担心苹果将向印度转移生产线,这成为立讯精密股价承压的一个重要原因。

除了“苹果东南飞”这一隐忧之外,立讯精密利润端表现不佳也是其股价承压的另一个重要原因。数据显示,2016年-2022年,立讯精密营业收入由137.63亿元增长至2140.28亿元,增幅超过1500%;同期,公司净利润由11.57亿元增长至91.63亿元,净利润对应增幅仅有790%。

不难看出,立讯精密净利润增幅远不及营收增幅,背后原因在于销售毛利率的下滑。数据显示,2018年-2020年,立讯精密核心业务消费电子类产品毛利率由21.19%下降至17.85%,整体毛利率由21.05%下降至18.09%。

由于iPhone组装业务毛利率较低,2021年立讯精密消费电子类毛利率大幅下滑至11.36%,导致公司整体毛利率下滑至12.28%,较上一年同期大幅下滑近6个百分点。

2022年,立讯精密整体毛利率为12.19%,相比去年同期下降0.1个百分点。其中,消费电子产品毛利率为11.47%,同比提升0.1个百分点;通讯互联产品毛利率为11.13%,同比下滑6.3个百分点,通讯互联产品毛利率的大幅下滑导致公司整体毛利率继续下行。

2023年第一季度,立讯精密毛利率为10.03%,销售毛利率仍处于下行通道之中。

事实上,不只是立讯精密,包括富士康在内的整个代工行业均面临到溢价能力偏弱、销售毛利率过低的问题,而苹果公司正是利用多元化的供应链牢牢占据掌控权和议价权。从这个角度来看,立讯精密未来毛利率很难有明显的提升空间,这也是公司股价受到压制的一个重要原因。

除了毛利率的持续走低之外,立讯精密等代工企业巨额的资本开支也容易受到价值投资者的诟病。

作为苹果代工企业,立讯精密要承担生产线改造、设备购买等资本开支,同时还需要替苹果公司承担库存压力。数据显示,2016年-2022年,立讯精密固定资产由42.16亿元快速攀升至440.26亿元,固定资产增幅远高于同期净利润增幅。

过去10年来,手机、智能穿戴等消费电子产品经历了多次设计及功能的创新,相应的设备投入与生产线投入也需要随之更新迭代。此外,为了摆脱对单一客户的过度依赖,立讯精密近年来加大了对新能源汽车业务的布局,这进一步增加了资本支出需求。

2022年2月,立讯精密发布公告称,公司将与奇瑞新能源共同组建合资公司,专业从事新能源汽车的整车研发及制造。立讯精密表示,通过本次战略合作,可以快速发展上市公司Tier1业务,实现动态入局、快速提升公司作为Tier1厂商的核心零部件综合能力。

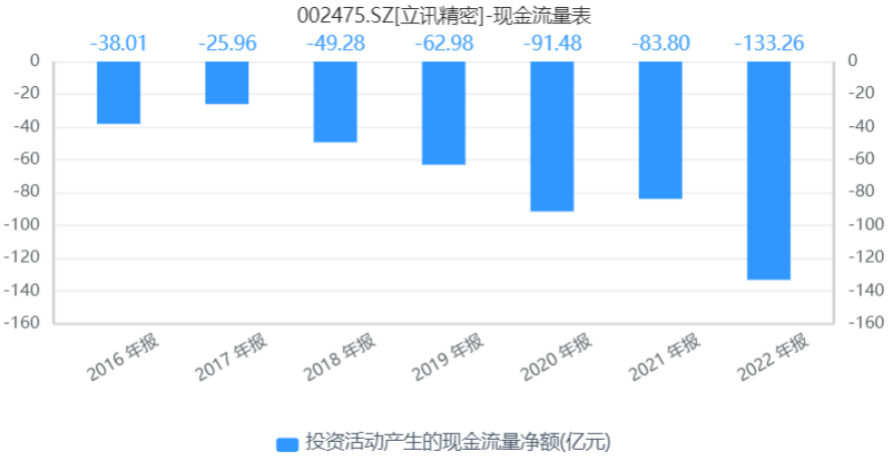

新能源汽车业务的布局无疑让立讯精密资本开支压力进一步增加。年报显示,2022年全年,立讯精密投资活动现金流净流出金额为133.26亿元,再创历史新高。

随着资本开支的不断增加,过去几年立讯精密资产负债率随之攀升。截至2022年末,公司资产负债率为60.38%,其中短期借款149.12亿元,同比增长30亿元;长期借款92.05亿元,同比增长42亿元。

由于有息负债的持续攀升,立讯精密财务费用支出也在不断增加。2022年全年,立讯精密财务费用为8.83亿元,同比增长3.2亿元;2023年第一季度,公司财务费用支出为3.66亿元,同比增长2.2亿元。不难看出,高居不下的财务费用已经严重影响了立讯精密利润端的表现。

在销售毛利率下滑、有息负债不断攀升的背景下,立讯精密净利润增速出现了明显的放缓。2018年-2020年期间,立讯精密净利润增速分别为61%、73%和53%。但在2021年,公司净利润增速下降至-2.14%,出现了上市以来的首次亏损。

2022年Q1-Q4,立讯精密净利润增速分别为33.63%、13.85%、63.47%和16.04%。2023年第一季度,立讯精密净利润增速为11.9%。

显然,立讯精密的净利润增速已经不复当年之勇,由此导致此前的高增长预期落空,成为立讯精密股价承压的又一个重要原因。

由于此前的业绩增速较高,立讯精密市盈率一直维持在40倍以上的高估值水平。乌龟量化数据显示,立讯精密近五年市盈率平均值为41倍。其中,2019年-2021年,立讯精密市盈率平均值接近50倍,扣非市盈率平均值则超过60倍。

截至5月17日收盘,立讯精密股价报收于27.67元,对应动态市盈率约20倍。根据业绩预告,2023年上半年,公司预计净利润41.62亿-45.41亿元,同比增长10%-20%。

不难看出,立讯精密目前市盈率水平仍然高于净利润增速,对应的PEG数值仍高于1。而按照彼得·林奇公式,一家上市公司市盈率大于增长率(PEG>1),说明股价是被高估的。

此外,从价值投资角度出发,企业价值理论上等于未来自由现金流的折现总和。目前来看,立讯精密业绩虽然取得了较快的增长,但公司经营活动现金流无法支撑所需的资本开支,导致公司负债率不断上升,自由现金流水平不断恶化,这应该也是压制公司估值水平的一个重要因素。

作为迅速崛起的果链明星企业,近年来立讯精密凭借其优异的精密制造能力和先进的自动化工艺水平实现了业绩的高速增长,成为中国精密制造领域的佼佼者。未来,如何摆脱“低毛利率”、“代工”等标签,实现更有价值的增长,才是立讯精密重获投资者认可的关键。

猜你喜欢

【寻龙探金】AI硬件爆发前夜,立讯精密卡位OpenAI、苹果双赛道,5000亿市值是否仍被低估?

在AI时代的大浪潮中,立讯精密有望凭借自身的实力与潜力,实现价值的回归与飞跃,成为资本市场上的一颗耀眼新星。“果链一哥”立讯精密要换赛道?或许在为这盘“大棋”布局

如果未来苹果推出智能汽车,立讯精密会不会有机会成为苹果汽车的供应商?对于立讯精密来说,或将进一步绑定苹果,究竟是好事还是坏事?

博望财经

博望财经

砺石商业评论

砺石商业评论

《财经天下》周刊

《财经天下》周刊