“摆脱”苹果单飞?歌尔股份的“心酸”与“无奈”

10月19日晚间,歌尔股份公告分拆歌尔微电子至创业板上市申请获深交所审核通过。然而,今年来,歌尔股份的股价从1月4日的收盘价56.96元/股到发稿前的收盘价24.63元/股,已然“腰斩”。

本该是VR大年的2022年,歌尔股份三季报预告更是交出了几乎历史最好“成绩单”,为什么股价依旧低迷?这背后,还得从歌尔股份和苹果的渊源说起。

01

入局苹果产业链,是“瘾”也是“毒”

歌尔股份向来被A股市场视为“果链龙头”。

2009年苹果正式入局国内市场,一年后的2010年,歌尔股份就进入了苹果供应链,为苹果供应声学组件、有线耳机等。

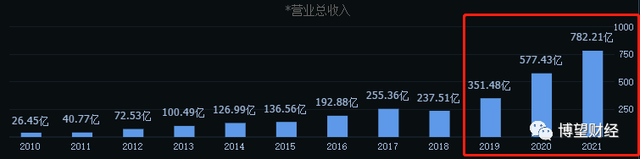

而真正让歌尔股份进入大众视野的还是在2018年,歌尔股份拿下苹果AirPods30%的代工份额,成为AirPods全球第二大代工厂。也是从那年之后,歌尔股份的营业收入迎来爆发式增长。

数据来源:同花顺

从2019年到2021年,歌尔股份的营收相对于2018年年报翻了2倍有余的同时,歌尔股份的股价也从2019年初底部的6.56元/股大涨到了2021年末阶段新高的58.43元/股,上涨了790%。

歌尔股份无疑完整的吃到了苹果这些年来的增长红利,但与此同时,贴上了“苹果”标签的歌尔股份开始变得“风声鹤唳”。

2022年3月29日,有市场消息称苹果对AirPods耳机砍单,当日,歌尔股份盘中触及跌停。然而影响力最大的,莫过于苹果的上一个“弃子”——欧菲光事件。

2020年7月20日,美国商务部以欧菲光涉及“强迫劳动”为由将其列入实体清单。同年9月有媒体报道苹果将欧菲光移出iPad供应链名单;12月韩媒报道欧菲光被苹果移出相机模块供应链。兵败如山倒,2021年1月欧菲光公告出售旗下4家子公司;3月中旬欧菲光公告终止了与苹果的合作。

对于欧菲光来说,这直接损害了高达22.51%的收入来源,公司股价更是从2020年7月14日收盘价23.33元/股,到2022年10月21日收盘价5.36元/股,足足跌去77%。

而歌尔股份对苹果业务的依赖,不仅仅只有22%。

数据来源:同花顺

通过歌尔股份的营业数据,可以明显看到歌尔股份向来为市场诟病的一点:极端依赖大客户。对前五大客户的销售足足占了营业收入的86.54%,其中,众所周知的歌尔股份最大客户就是苹果。作为“果链”的概念股,歌尔股份销售给苹果的营收占比在2021年高达42.49%。

这也就意味着,如果歌尔股份成为第二个“欧菲光”,那么对业绩和股价的双重影响将会比欧菲光大得多。

歌尔股份是不是不可替代的呢?显然不是。AirPods的第一大供应商是“后来居上”的立讯精密,虽然立讯精密对第一大客户的依赖高达74%,但立讯精密在2021年还正式进入了苹果主战场iPhone13系列的供应链。而反观歌尔股份,虽然拿下了AirPods Max的独家代工,但高昂的价格注定其只是小众产品。

即便不是如欧菲光这样的彻底“分手”,苹果对利润的追逐也大大压缩了歌尔股份的毛利。

2021年年报数据显示,歌尔股份的毛利率从2018年的22.39%下降到了14.13%。于此同时,苹果也开始将代工厂向劳动力更为廉价的印度和越南转移。

危机重重之下,歌尔股份继续依赖苹果的前景不容乐观。歌尔股份显然自己也意识到了这一点。凭借着为苹果代工积累下来的资本,歌尔股份迎向下一个风口——XR设备。

02

“十年亮剑” 歌尔股份“拆子”突围?

早在十年前的2012年,歌尔股份就凭借自有技术优势开始布局VR为代表的智能硬件业务,2016年歌尔股份成为索尼PSVR的独家代理商。2019年后,感受到了“苹果依赖症”的歌尔股份加大了对VR领域市场份额的占领,2020年,歌尔股份拿下VR龙头Meta Quests2的独供大单。

凭借着长达十年的先发优势,歌尔股份目前是Mate和Pico等厂商VR的核心代工商,VR代工市场份额高达70%以上,无疑是VR设备领域当之无愧的代工龙头。

来自:华紫研究

也正是歌尔股份大步跨入VR领域的2020年年底,歌尔股份审议通过了控股子公司歌尔微电子分拆上市事项。

歌尔股份目前拥有三大业务主线,分别是此次分拆出去的歌尔微电子为代表的精密零组件、智能声学主机以及智能硬件。

来自:歌尔微电子招股说明书

以2022年中报数据来看,歌尔股份精密零组件占营收占比大幅下降,反而智能硬件业务的营收翻了一倍。此时拆除子公司歌尔微电子 “单飞”似乎是在为未来业务发展打下基础。

来自:歌尔股份2022年中报

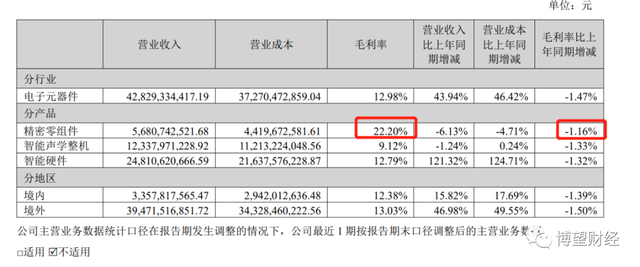

但与营业收入相对的毛利率却显示出这一举动可能带来的歌尔股份毛利的进一步下降——

来自:歌尔股份2022年中报

虽然2022年消费电子整体“降温”,歌尔股份整体业务的毛利均有所下降,但歌尔股份中报数据显示,以歌尔微电子为代表的精密零组件是歌尔股份目前毛利率最高且毛利受影响最小的业务。无疑,这样的歌尔微电子能“卖”一个好价钱,但此行为也引来了二级市场投资者的质疑:

把核心资产歌尔微电子拆分出去,歌尔股份还剩下什么?

投资者对歌尔股份核心资产的流逝并非“杞人忧天”,虽然歌尔股份目前仍是歌尔微电子的控股股东,但早在2021年3月,歌尔微就实施了一次定向增资扩股,也是这次增资扩股让歌尔股份对歌尔微的持股比例由95.88%降到了85.9%。

资本市场向来不缺少故事,“突击队”歌尔微电子对歌尔股份的影响虽不容忽视,但“单飞”能力依旧存疑。

03

“棋子”腹背受敌?单飞后的歌尔微何去何从?

早在歌尔微电子提交IPO招股说明书时,就被市场质疑其业务的独立性。

招股说明书显示,此次被拆的歌尔微是歌尔股份旗下唯一从事MEMS器件及微系统模组研发、生产与销售的企业。

但无论是从对单一客户还是从对单一供应商的依赖上看,歌尔微电子均是歌尔股份中受他人影响最高的业务。

歌尔微电子招股说明书显示,2019至2021年,公司向前五大客户销售金额占营收比例分别为62.06%、68.09%和 69.19%,其中提到向A客户产业链公司销售金额就分别占了营收的47.76%、58.52%和56.39%。

结合歌尔股份是苹果AirPods的核心代工厂,不难猜测,招股说明书中提到的A客户产业链公司正是苹果产业链。

通过拆分将受苹果影响最大的业务和集团分割,歌尔微电子正是歌尔股份谋求“独立”的一颗重要棋子。

但对于歌尔微电子来说,最大的威胁除了来自需求端,还有显然更为紧迫的供给端。

歌尔微电子的主业MEMS(微机电系统)是一种将机械结构与电子系统同时集成制造在一颗芯片上的微米甚至纳米量级技术,其中,芯片自然是主要原材料之一,但歌尔微的自研芯片产品占比相对较低不说,总体还呈现出下降趋势。

数据显示,从2019年到2021年,歌尔微搭载公司自研芯片的MEMS产品分别为2.38亿颗、2.49亿颗以及1.87亿颗,仅占MEMS声学传感器出货量的15.69%、14.14%和9.59%。

究其原因,众所周知,仍是芯片的“卡脖子”危机。目前,歌尔微电子最大的芯片供应商是英飞凌。2019年至2021年,公司向英飞凌这个单一供应商采购比例分别高达64.18%、65.4%以及58.78%。

据招股说明书,歌尔微电子目前中低端芯片已经能够实现量产,达到对英飞凌的中低端芯片替代,但招股说明书中赫然显示“相关替代措施可能无法满足客户需求”,一番言论足以表明歌尔微电子所面临的“无法自主”的残酷形势。

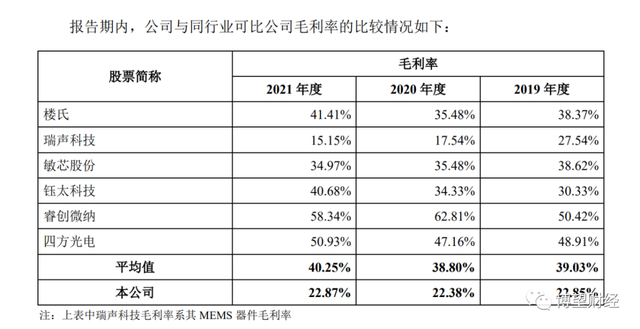

对需求和供给两方的不能自主,已经大大影响到了歌尔微电子的盈利水平。招股说明书显示,从2019年到2021年,歌尔微电子的主要产品MEMS声学传感器毛利率维持在21%左右,而这大大低于同行业平均水平(近40%)。

来自:歌尔微电子招股说明书

综上所述,苹果之于歌尔微电子既是重要的业务来源,是源源不断、跨越了消费电子周期的“蜜糖”,也是备受他人控制,无法拥有自己掌控权的“毒药”。

而歌尔股份将这样的歌尔微电子拆除,进一步专注于自身占有绝对优势的XR领域,不一定是件坏事。

如果歌尔微电子分拆之后可以专注于半导体领域,逐渐增强自身实力,歌尔股份作为控股集团自然也有所受益;如果歌尔股份真的无奈成为下一个“欧菲光”,对歌尔微电子的剥离也能使歌尔股份保住“性命”。

另一方面,苹果作为已然成熟的企业,受限的歌尔微电子只能追寻更高的代工份额;而歌尔股份依托的XR设备会不会成为下一个风口?这将是一场“豪赌”!

野马财经

野马财经

猎云网

猎云网

博望财经

博望财经