净利大降69%,医美“三剑客”昊海生物率先“掉队”?

中报显示,上半年昊海生科实现营业收入9.68亿元,同比增长13.69%,而去年同期为71.63%,营业收入增速大幅减缓。上半年净利润7103万元,同比减少69.25%,由成长转入收缩状态。

而与此同时,同被称为“医美三剑客”的华熙生物与爱美客净利润分别为4.73亿、5.91亿,同比增长31.25%、38.9%。

昊海生科业绩增速明显甩出医美第一梯队,在医美三剑客中业绩垫底。而多年来依靠并购扩张形成的大额商誉的代价似乎也在疫情影响下加速凸显。

01

行业强监管,医美三剑客同行不同路

2021年下半年开始,医美市场持续受到政策的严监管。

2021 年6月10日,国家卫健委办公厅等8部门印发《打击非法医疗美容服务专项整治工作方案的通知》;2021年11月《医疗美容广告执法指南》出台;2022年3-5月,国家药监局明确将“水光针”等纳入III类器械监督。

此后,不到一年时间,医美行业就从资本市场大热门爆冷,医美三剑客股价更是从高位一路下行,华熙生物从2021年7月5日最高价314.99元,到2022年3月6日触阶段底部101元,下跌幅度近68%;昊海生科从2021年7月14日触顶282元,到2022年4月26日的71.11元,跌幅近75%。

显然,医美行业“正规军”屏障已然设立,但是资本市场需要更多故事。

昊海生科虽然与华熙生物、爱美客因玻尿酸受到追捧,并称为“医美三剑客”,但三家公司的业务主营各有侧重。

华熙生物近年来不断布局C端市场,涉足功能性护肤品、医疗终端以及功能性食品。形成““原料+终端+护肤+食品”格局,且功能性护肤品已成为其主要收入来源。

爱美客则是专注于玻尿酸医美终端,差异化满足细分需求,推出嗨体、爱芙莱、宝尼达、逸美一加一、紧恋等多个产品,在细分赛道攻城略地。

昊海生科更是另辟蹊径,借助玻尿酸原材料带来的优势,通过资产并购进行非相关多元化,将业务扩展至眼科、骨科、整形美容及创面护理、外科等领域。

然而昊海生科大举并购形成的大额商誉已经开始拖累业绩。

02

疯狂并购扩业务,大额商誉成隐患

通过并购其他公司获取业务优势一直是昊海生科的“老玩法”。

2007年,昊海生科正式成立,通过收购上海本地国资控股的部分生物材料及制药企业切入玻尿酸、医用几丁糖以及透明质酸钠等领域;

2011年,公司收购上海利康瑞,正式扩充防粘连止血产品线,成为医用玻尿酸产品制造商;

2015年至2017年间,公司收购河南宇宙、深圳新产业以及珠海艾格等企业股份,扩充眼科人工晶体业务;

2019年,昊海生科科创板上市。而上市融资之后,昊海生科加快了并购历程。到2020年末,仅仅一年时间,昊海生科就公布了7项对外投资。

2021年2月,昊海生科出资2.05亿元获得欧华美科63.64%股权,布局射频及激光医疗美容设备等多产品。但2.05亿元的出资在投后估值中较欧华美科的净资产上浮了近42%,且欧华美科当时存在持续亏损。高溢价的“接盘”亏损公司,昊海生科为此还受到了上交所的监管函。

半年报中,欧华美科由于在2021年9月已纳入合表,而其较低的毛利率还拉低了作为母公司昊海生科的整体毛利率。

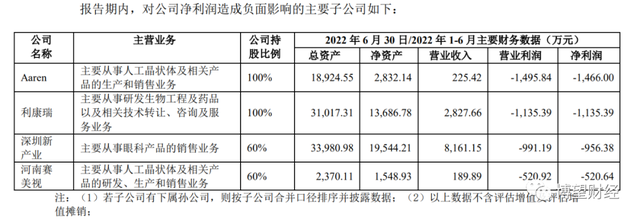

半年报中最值得注意的还是亏损最为严重的全资子公司Aaren,不仅营业利润亏损严重,昊海生科还全额计提了2500万的商誉减值。

究其原因,竟是子公司Aaren生产的爱锐品牌的人工晶状体产品与原国内独家经销商珠海祥乐的经销协议终止。为此,昊海生科的人工晶状体产品营收较上年同期相比下降了32.83%。

值得注意的是,Aaren与珠海祥乐的经销协议原到期日为2023年12月31日。媒体消息显示,是美国爱锐单方面原因提前终止协议,双方协商未果。而珠海祥乐的母公司冠昊生物还为此计提了共计2.7亿元的存货跌价准备及商誉减值损失。·

爱锐晶状体作为低端人工晶状体,本身并不存在技术优势,价格较为便宜,也较易批件申请。如此一来就较为依赖销售渠道。如今昊海生科亲自斩断国内独家经销协议,且计提大额商誉减值,不知此举是为了扩大经销还是收缩低端产品路线。

截至当前,昊海生科“买买买”形成的商誉高达4.12亿元,而如此大额的商誉和疯狂并购,也让昊海生科面临着巨大隐忧。

03

四大细分领域布局,未来路在何方?

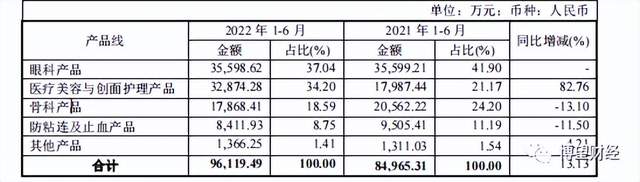

眼科产品一直是昊海生科的主要收入来源,但这个情况在2022年上半年似乎发生了变化。

眼科产品占比由2021年上半年的41.9%下降到了今年上半年的37.04%。于此同时,医疗美容与创面护理产品由原先占比的21.17%变为了如今的34,20%,几乎与眼科产品占比不分伯仲。

为何会产生如此变化?部分是因为前面提到的溢价购买的持续亏损子公司欧华美科进入合并报表所致。

在回应为何对欧华美科如此执着,甚至不惜赔本购买时,昊海生科表示此举是公司整形美容业务板块由“医疗端”转向“消费端”进行业务拓展的重要举措。

昊海生科甚为看重“玻尿酸+光电设备”的组合,而通过欧华美科旗下的激光设备,昊海生科由医美行业的原料提供方,对接为消费者提供医美服务的商家到直接提供原材料+设备,直面消费者,此举或是为了拓宽原有产品的销售渠道。

然而,欧华美科拓展了昊海生科的体量无疑,但体量大不代表销量的同比扩大。更何况,欧华美科的业务毛利远不及昊海生科,面对日益竞争激烈的医美行业,舍弃利润换取存活或许是昊海生科当前的考量。

目前,传统玻尿酸业务竞争十分激烈。

在医疗美容和创面护理领域,昊海生科目前主打“海薇”、“姣兰”、“海魅”三款不同功能定位的玻尿酸产品,第四代有机交联玻尿酸产品的临床试验正在进行。在2021年3月昊海生科又斥资3100万美元押注美国Eirion,布局肉毒毒素领域。

2020年,昊海生科在玻尿酸领域的市占率在医美三剑客中垫底,其中爱美客占比14%、华熙生物占比8.1%,而昊海生科占比仅为6%,国产品牌合计占比约28%。但四大进口品牌合计占了64.4%,国产品牌弱势凸显,唯一竞争优势便是在价格。为此,2021年昊海生科还调低了海薇的售价,但这也变相印证了局势对于昊海生科来说,相当被动。

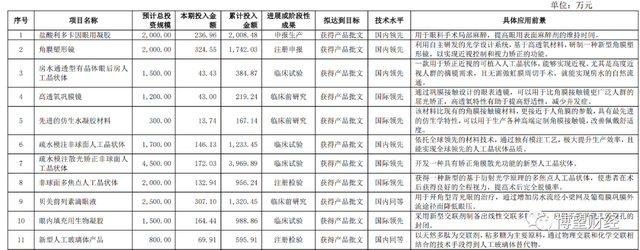

昊海生科目前有21项在研项目,其中眼科相关项目占到了11项。

累计投入最高的一项是处于国际领先的疏水模注散光矫正非球面人工晶状体研发。高端人工晶状体具有较高的技术含量,而目前我国人工晶状体市场仍以中端价位产品为主流,爱尔康、强生等进口品牌占据了主导地位。

而人工晶状体面临的最大外部风险并非技术,而是人工晶状体集采。2020年末,昊海生科相关负责人表示,旗下人工晶体的集采价格平均降幅约40%-50%。

医美和眼科两大主营业务的利润收缩,让此次昊海生科的中报成绩十分难看。

原有业务业绩稳定性下降,可持续增长潜力又不足,不禁让人怀疑:昊海生科,路在何方?

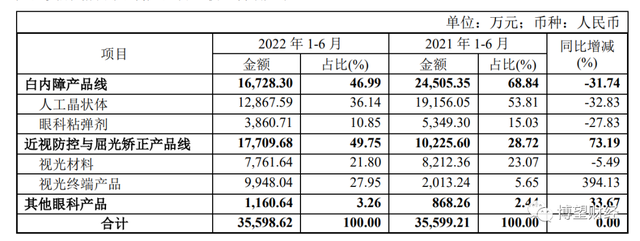

2022年中报显示,近视防控与屈光矫正产品线在其他眼科产品营收大幅降低的同时,有了报复性增长,其中贡献率最高的是视光终端产品。

2021年第二季度开始,昊海生科开始全面进入视光产品领域。而中报中的营收增长,有一个产品格外引人关注——角膜塑形镜(OK镜)。

2020年全国儿童青少年总体近视率达到52.7%,OK镜也迎来需求爆发期。2021年,昊海生科全资子公司以7000万收购南鹏光学51%的股份,取得了其旗下亨泰光学中国地区注册的全部产品的独家经销权。

就此,在OK镜领域,昊海生科与爱博医疗、欧普康视成为国产OK镜已上市公司三龙头。而三家公司今年发布的中报显示,在该领域未受疫情影响。与此同时,昊海生科中报显示,其基于Contamac 全球领先的高透氧材料,研制的新型 OK 镜产品的临床试验已完成,目前处于注册审评阶段。

“眼科+医美”的双线布局是昊海生科明显区别于其他上市公司的地方。而如何继续拓宽其在医美行业的市占率以及如何应对眼科耗材集采带来的利润下降是昊海生科当前的业绩痛点。

疫情之下,医美行业较平日艰难。昊海生科的多元化扩张虽然可以缓冲单一业务带来的不确定性,但目前来看,其后续的成长性和稳定性已然经不住市场考验。

博望财经

博望财经

猎云网

猎云网

野马财经

野马财经