深研|比亚迪汽车背后的杀手锏 — 半导体业务会是其再度爆发的“钥匙”吗?(上)

被投资者称为“比王”的比亚迪,近期在A股市场人气大涨。6月13日该股一度创下历史新高,公司总市值突破万亿。目前公司股价在310元附近震荡。提起比亚迪,不得不聊比亚迪汽车,而聊比亚迪汽车,不能不聊比亚迪半导体。在汽车行业缺芯的大背景下,比亚迪半导体业务的发展,无疑给了比亚迪汽车强大的竞争底气。

比亚迪半导体其实已经20岁了。早在2002年的时候,比亚迪就成立了IC设计部,主攻电池保护IC研发;2005年,比亚迪成立微电子项目部及光电子项目部;2007年,成立LED项目部;2010年,完成LED全产业链布局,正式成立照明品牌;2014年,比亚迪将微电子与光电子部门正式整合;2020年,公司正式更名为比亚迪半导体有限公司。

从发展脉络看,比亚迪的半导体业务主要服务于集团的汽车板块需求。细看比亚迪半导体的业务布局可以发现,它以功率半导体为王牌业务、其他半导体业务为辅,主次分明;领域虽然覆盖了芯片设计、晶圆制造、模块封装与测试、系统级应用测试的完整产业链,但又难以称得上是“全面开花”。我们一一分析。

今年4月29日,比亚迪半导体股份有限公司发布IPO招股书(注册稿,下简称招股书),招股书显示,公司主营业务可分为功率半导体、智能控制IC、智能传感器、光电半导体、制造与服务五大板块。其中2021年,功率半导体业务收入占比达43.22%,在各项业务中处于绝对第一的位置。智能传感器、光电半导体、智能控制IC、制造与服务收入占比分别为19.25%、18.69%、13.46%、5.38%,重要性次第排开。

来源:比亚迪半导体公司招股书

汽车半导体(即车规级半导体)领域,可大致分为主控芯片(MCU与SOC等)、功率芯片、模拟(通讯与接口)芯片、传感器芯片、存储芯片等五大类。比亚迪半导体的业务,对应分布于功率芯片、主控芯片、传感器芯片以及模拟芯片中,存储芯片还未涉及。

毫无疑问,功率半导体是比亚迪半导体公司的王牌业务,但这项业务背后,还是有比亚迪触角难以深入的地方。

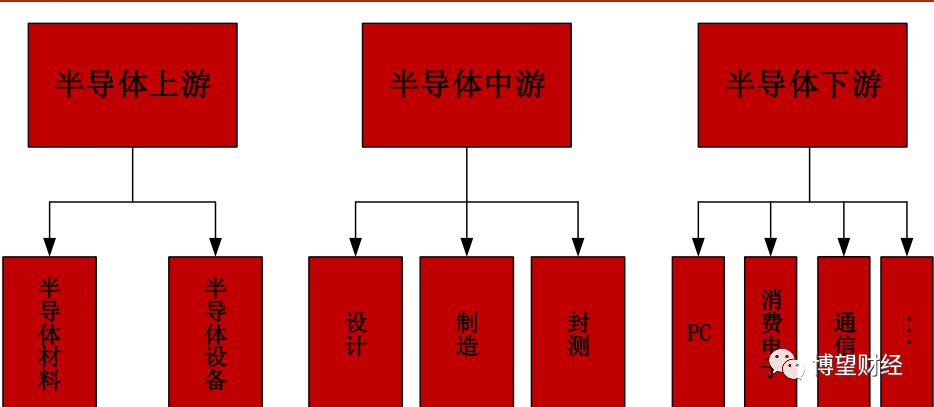

半导体行业产业链中,最上游为半导体材料(硅片、光刻胶、CMP耗材等)以及半导体生产设备(薄膜、氧化、刻蚀划片机等等);芯片设计、晶圆制造、封装测试等等处于中游位置;下游为行业应用,比如汽车、工业控制、消费电子等等。

半导体产业链图,申港证券

比亚迪半导体具备在中游、下游的能力,但产业链上游的设备、原材料等等没有涉猎。这意味着,比亚迪虽然能设计、能制造芯片,但要受制于上游材料的数量及质量、设备的供应情况,不过这也是国内半导体行业发展所面临的问题。国内企业由于起步晚,研发投入和积累不足,产品大多集中在中低端领域,高端产品市场主要被来自欧美日韩台的少数大公司垄断,但目前在一些细分领域,如光刻胶,电子化学品,CMP抛光液和抛光垫方面,国内的不少企业已突破国外技术垄断,开始在市场拥有自己的一席之地。

“带着脚镣跳舞”,比亚迪在所涉及的四个领域中,将功率芯片“舞”到了国内老大的水平。功率芯片主要是用来保证和调节汽车的能源传输,比如一辆电动车充电的时候,它需要把交流电转换成直流电,然后存储在锂电池中。锂电池中的高压直流转化为交流电,然后提供交流电动机使用。另外油泵、空调压缩机、水泵甚至音效功放等的工作都需要用到功率芯片。这其中,IGBT是决定电动车性能的核心器件之一。

在IGBT领域,比亚迪的实力不容小觑。Omdia统计显示,以2019年IGBT模块销售额计算,该公司在中国新能源乘用车电机驱动控制器用IGBT模块全球厂商中排名第二,仅次于英飞凌,市场占有率19%,在国内厂商中排名第一,2020年排名依旧如此。

值得一提的有三点。第一,比亚迪的功率半导体业务主要采取IDM经营模式,已形成包含芯片设计、晶圆制造、模块封装与测试、系统级应用测试的完整产业链。

所谓IDM模式,从设计、制造、封装测试到销售自有品牌都一手包办(比如Intel英特尔)。与之对应,还有专注于芯片设计,其它环节全都使用外部资源的Fabless无工厂模式,以及不负责芯片设计,只进行芯片生产的代工模式(台积电、中芯国际等)。

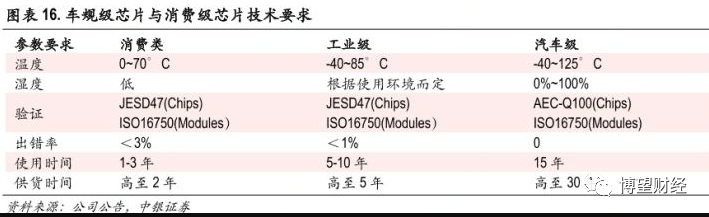

汽车行业所用到的车规级功率半导体相对手机上采用的消费级半导体而言,对安全性、可靠性、处理能力、使用寿命和装配体积重量要求更高(高出一大截)。

来源:中银证券

手机的芯片尚允许有一定失效率,但汽车长期处于高震动、高湿度、高温度的工作环境,而且涉及到乘客人身安全,芯片失效率要求往往是0,同时长年使用之下,依然要降低自身能量消耗,以提高整车性能。车规级功率半导体采用IDM模式生产的话,能够将设计与制造工艺、封装工艺与系统级应用更紧密的结合,形成技术闭环,提升产品性能及可靠性。但弊端是部门和涉及的环节、人员众多,推高了公司管理成本和运营费用。

第二,比亚迪在车规级功率半导体领域,不光实现突破和自主可控,产品也已经突破自给自销,在其他新能源汽车厂商得到充分验证和批量应用。除主要供应比亚迪集团外,还和小康汽车、宇通汽车、福田汽车、瑞凌股份、北京时代、英威腾、蓝海华腾、汇川技术等厂商有供应合作,能在国内能做到这一步的公司并不多。

第三,目前车规级功率半导体通常采用硅基材料,但受自身性能极限限制,硅基器件的功率密度难以进一步提高,硅基材料在高开关频率及高压下损耗大幅提升。与硅基半导体材料相比,以碳化硅(SiC)为代表的第三代半导体材料在高电压、大功率工作环境下性能更加优异,且电流传导效率更高,能让车更加节能,也有利于车身动力系统布局更加小巧。

比亚迪则突破多项技术难题,充分发挥了SiC功率器件的高效、高频、耐高温优势,已实现SiC模块在新能源汽车高端车型的规模化应用,是全球首家、国内唯一实现SiC三相全桥模块在新能源汽车电机驱动控制器中大批量装车的功率半导体企业。

在比亚迪半导体公司收入占比排第二的智能传感器及智能控制IC方面,比亚迪半导体主要采用Fabless经营模式,即它本身专注从事芯片设计,将晶圆制造、封装和测试业务外包给专门的晶圆制造、封装及测试厂商。其中,消费级CMOS图像传感器产品已进入三星、TCL、传音控股等知名品牌厂商的供应链体系。根据Omdia统计,以2019年CMOS图像传感器中国市场销售额计算,比亚迪半导体在国内厂商中排名第四。

它的光电半导体业务,涵盖LED光源、LED显示在汽车及工业领域的应用,招股书显示,近年来这部分业务的年收入在3亿元上下浮动(2021年有较大幅度提升,近6亿元),毛利率一般在20%-30%之间徘徊波动。当然,它的LED光源主要还是以满足车规级LED光源的应用需求为主,是国内少数能量产前装车规级LED光源的半导体厂商。

这里有个问题,就是比亚迪半导体的几项核心业务目前仍然要仰仗母公司的支持。在招股书的报告期内,它向母公司比亚迪集团销售商品、提供劳务及合同能源管理服务的金额分别占营业收入的比例分别为67.88%、54.86%、59.02%和54.24%。功率半导体、光电半导体产品、制造及服务主要向比亚迪集团销售,且关联销售的毛利率较高。同时,比亚迪半导体还存在使用比亚迪集团的采购平台、注册商标和财务系统等情形。

创业板上市委2022年第5次审议会议结果公告曾要求其说明“关联交易定价是否公允、是否存在显失公平的情形,是否存在比亚迪集团通过关联交易对发行人利益输送的情形”。

笔者认为,比亚迪半导体由比亚迪集团的部门蜕变而来,以母公司为交易主体可以理解,但长远看,比亚迪半导体要做大做强,光靠母公司是不行的,客户范围必然要扩大至行业内外。而想争取到更多行业客户,需要紧密围绕“汽车智能化”的大趋势布局。那么比亚迪半导体是否做好迎接“智能汽车时代”的准备呢?我们下篇接着分析。

猎云网

猎云网

博望财经

博望财经

投中网

投中网