手机、汽车互攻腹地,吉利、小米跨界“抢地盘”胜算几何?

日前,吉利旗下星纪时收购入魅族79.09%股权,成为魅族的实际控制人;无独有偶,蔚来、特斯拉也在试图双线作战,准备在智能手机领域分一杯羹。另一边,苹果早就杀入汽车战场,声势浩大。据最新财报来看,小米也正在持续加强新能源汽车研发投入,蓄势发力造车。

手机、汽车为何互攻腹地?大乱斗的战场中,壁垒将如何建起?跨界之王难做,试错之后是更进一步还是会陷入泥潭?

01

车企的野望

不夸张地说,车企回来做手机是违背行业共识的。

据国融证券研报数据显示:2021年国内智能手机渗透率已达到97.4%,上升空间非常有限。市场研究机构Gfk预测,2022年中国智能手机销量或跌破3亿,回到10年前的水平。诺基亚CEO佩卡·伦德马克甚至在世界经济论坛2022年会上预言,6G将在2030年左右进入市场,届时智能手机将被淘汰。

智能手机市场已近饱和,进入存量竞争成为不争的事实,红海之下,五大厂商都是经过白刃战留下的强者,新创手机品牌想在这个高度集中的市场逆袭,可能性几乎为零。

那么,吉利为何逆势而行呢?

很明显,此次吉利收购醉翁之意不在酒,吉利首先看中的是魅族在智能化方面的实力,这对于完善吉利汽车智能化版图意义深远。李书福曾解释过布局手机业务的目的,“手机更好地发展就能带来车机更好地发展,车机更好地发展就能够推进智能座舱水平的不断提升,从而能够帮助智能电动汽车竞争力不断提高”。

的确,吉利智能化版图的迫切,意在补足短板。而看基础实力,作为自主品牌老大哥,虽然吉利近年来在底盘、动力总成、外观设计上进步很大,但吉利的车机系统,近年来一直因卡顿问题深受诟病。显然,利用魅族在车载系统、人车交互层面的技术积淀与人才储备,吉利的“软实力”无疑会更进一步。

其次,更有吉利深层次的新能源战略焦虑。公开信息显示,吉利汽车旗下在新能源板块有吉利新能源、领克、几何、宝腾、路特斯、沃尔沃新能源及极氪等几大品牌。虽然产品矩阵完备,产业配套与生产制造能力毋庸置疑,但吉利新能源板块的销量却总是“不及预期”。

差在哪里?智能化无疑是基础实力中的重要一环。缺少相关基因、屡屡因车机系统卡顿遭受吐槽的吉利,亟待升级完成蜕变。

实际上,吉利发力时间并不算太晚。早在2015年底,其就发布了“蓝色吉利行动计划”,目标是到2020年,新能源车销量达到总销量的90%。但现实却很残酷。2018年至2021年,吉利汽车销量新能源占比分别为4.5%、8.3%、5.2%、7.5%,距离90%目标可谓是相当遥远。

而今,叠加油价上涨等客观原因,燃油汽车为主力的吉利汽车面对不小增长压力,新能源战略的推进也更为迫切。吉利汽车月报数据显示,2022年前5个月累计销量为48.7万辆,同比下滑8%。其中,5月销量为8.91万辆,同比下降7%;好在新能源板块表现亮眼,其虽基数低,但增长却很出众,2022年5月,吉利汽车新能源车销量为19619辆,同比增长304%,环比增长39%。

如何追击新能源浪潮?只有把自主权握在手里,收购现有科技企业无疑是最快、最稳的方式。

这样的思路下,吉利并不是唯一一个手机“跨界者”,自造手机、从0开始的路径也大有人在。今年3月,蔚来传出造手机的消息,官方表示其手机业务正处于调研阶段,将从车的角度看手机,以车为中心去做移动IOT设备;特斯拉CEO马斯克也曾直言,自己不喜欢iOS和Android两大主流手机系统,要打造“自己的系统”。

蔚来CEO李斌表达过与李书福相似的担忧:“不造手机相当于家里的钥匙不在自己手中。苹果、华为、小米等手机厂商也都在造车,蔚来作为车企,更觉被动。”

如此看,手机是否成为了电动汽车的“大号钥匙”?

诚然,新能源汽车的智能化下半场,动力电池系统、底盘都可以直接外购,纯粹依赖硬件很难取胜。手机也越来越超越其通讯工具的地位,成为连接万物的终端。对比之下,以软件、数据为核心的智能互联生态,已经成为不可不争的制高点。

回到吉利。事实上智能化的完善不可一蹴而就,也并非买买买之后便可万事大吉,并购模式是否真的可以构造更全面的自主车联网系统、战略统领是否能更协同有序,是否能“买”来互联网思维基因,都要经受时间检验。

02

手机的战略扩张

汽车厂商焦灼智能生态建构,而拥有软件禀赋的手机厂商意图高端化破局。

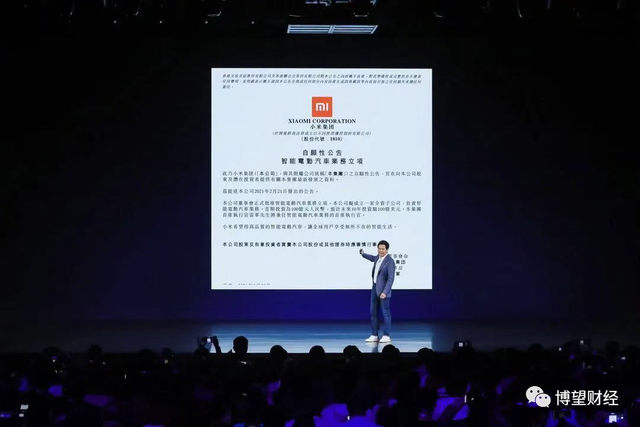

困于性价比的小米,在2021年3月高调官宣造车,雷军压上“人生中所有的战绩和声誉”,高喊“为小米汽车而战”。2021年9月,小米汽车公司成立,注册资金100亿元。但造车不同于生产手机,二者的难度等级不在一个维度。不论在体积、零配件数量和复杂程度上都无法相提并论。

深知短板,自宣布造车以来,小米在投资方面出手阔绰、不惜血本。官宣造车时雷军表示,小米计划造车的首期投入为100亿元人民币,未来十年将投资100亿美元。

据中国能源报统计,截至目前,小米已先后投资了近40家汽车产业链以及电池产业链企业。自研方面也如火如荼。根据财报数据,今年第一季度小米研发投入34.9亿元,同比增长16%,占营收的4.8%。其中,仅智能电动汽车单项研发费用就达4.25亿元。

按照规划,小米首款车型预计在2024年上半年正式量产。问题是,并非量产之后就“见亮”了,小米造车烧钱长远看更有持续性。讲究重资产的造车是有周期的,且即便量产,在达到规模化之前也难以逃脱亏损局面。特斯拉在2020年才实现其成立17年来的首次盈利,蔚来、理想、小鹏、零跑、哪吒、威马等造车新势力至今仍处于亏损状态。

更何况,造车本就充满不稳定性。与传统车企相比,并无安全性和可靠性的优势;软件技术而言,苹果、华为等强劲对手不容小觑;通过收购补齐自动驾驶、动力电池等领域的短板,但造车资质、资金链的不确定性仍在。

但仍然要迎难而上,小米造车的all in ,有目共睹。

与之相比,其他手机玩家参与造车的方式则各有不同。华为强调“不造车”,却深入到造车环节,牵手赛力斯联合推出了赛力斯华为智选SF5、AITO问界M5;苹果在推出量产车之前,于今年3月发布了全新CarPlay车载交互系统;三星则布局新能源造车产业链,担当供应商角色,瞄准零部件供应,赋能车企。

如此投入,不单单是为了构建新增长极这样简单。事实上,小米跑步进场造车,意在使小米的智能生态系统,在智能电动汽车正在普及的当下形成闭环。

愿景是美好的,道路是艰险的,小米造车的未来,看点与难点交织。

03

烈火烹油,如何做强生态圈?

更深层次看,推进吉利、小米追赶跨界的,是愈发紧密的新能源汽车智能化浪潮。

亿欧智库《2022中国智能电动汽车品牌竞争格局研究报告》,中国智能电动汽车的销量及渗透率正在加速提升,由2019年的17万辆增长至2021年的133.3万辆。智能电动汽车,将是未来智能生态系统的重要一环。中国电动汽车百人会的报告指出,手机是互联世界的入口,而汽车则转变为出行过程中的终端。汽车与手机,两个在传统意义上相距甚远的产业,在智能生态中找到了彼此的共同点。

的确,融合已然成为主旋律。不仅限于收购、自造的完全控制,当下合作也是主旋律,各大手机厂商与车企之间,通过智能汽车解决方案、增量部件、开源软件等多元化方式,形成优势互补的全新布局。

赛点时刻,自然不容放松。吉利、小米激进的跨界攻势,正是为日后的质变节点做好准备,争取未来之战的先发优势。

但机会之余,多元进击带来的风险也不可忽视。如此激进的跨界,试错成本并非小数目。尤其新能源赛道是重资金、重技术、重人力、重垄断的行业,无论是吉利这样的转型老炮儿,还是小米这样的跨界新星,虽然各自的主营业务可以供血,但都应在勇气决断之余,多些警惕感、急迫感、敬畏感。

毕竟,一日千里的新能源赛道,留给吉利、小米破局的时间也不多了。

猎云网

猎云网