农银人寿:理财型保险产品占主导,二季度业绩掉队,“换帅”求变

空悬两年之久的农银人寿总经理的人选终于确定。近日,北京银保监局发布公告,核准梅励的农银人寿总经理任职资格。

公开信息显示,梅励曾先后在中国银行(香港)有限公司零售银行部,中国银行业监督管理委员会、中国农业银行总行农银保险工作组任职。2012年底担任农银人寿总经理助理,后历任公司党委副书记、董事、副总经理等职务。

而在总经理就位之时,农银人寿却面临着业绩掉队、违规频发的难题,“新帅”能否解决老问题,业界正拭目以待。

频遭监管通报

本月初,针对农银人寿湖南分公司按照规定使用经批准或备案的保险费率的行为,湖南银保监局责令该分支机构停止接受“借款人意外伤害保险”(简称"借意险")借意险和学平险新业务一年。据悉,在监管机构的处罚中,停止新业务是较为严厉的处罚。

而被处罚的背后,是农银人寿借意险业务问题频发。2019年1月至2020年6月,农银人寿承保的借意险费率高于经备案的保险费率上限,达到其他一般意外险保险费率的数倍,共涉及保单17.99万张,消费者12.89万人,保费1.27亿元,高于经备案保险费率上限收取保费4763万元。

在银保监会消保局今年6月发布的关于农银人寿侵害消费者权益情况通报中,消保局也披露了上述事实,指出农银人寿存在借款人意外险经营严重侵害消费者权益;此外,消保局还指出,农银人寿通过“短险长做”方式承保借意险,“截至2020年6月30日,此类未生效保单共14.11万张,涉及消费者6.84万人,其中一份保单的最晚生效日期为2049年1月1日。”

在这份通报中,农银人寿还被指出存在对银保渠道保险销售行为可回溯管理不到位、理赔、保全信息记录与事实不符、消费者重要信息失真等问题。

业内人士分析认为,以借意险为代表的业务操作不当,或与农银人寿较为粗放的经营模式相关。

今年7月,人身险部发布了关于《关于加强规范管理促进人身保险公司年度业务平稳发展的通知》落实情况的通报。根据人身险部发现的问题,农银人寿2021年一季度的保费收入同比增速超过50%,完成全年计划的70%以上。这在保险专业人士看来,一季度完成将近3个季度的目标,意味着农银人寿仍然延续了粗放经营模式,靠激励政策短期内获取业务规模高速增长。

农银人寿的季报数据显示,一季度保费收入为188.15亿元,约占2020年全年保费收入的71%,二季度保费收入则为40.49亿元。同时,二季度的盈利也大幅下降,由一季度的10.25亿元转为-0.83亿元。

保费收入依赖理财型产品

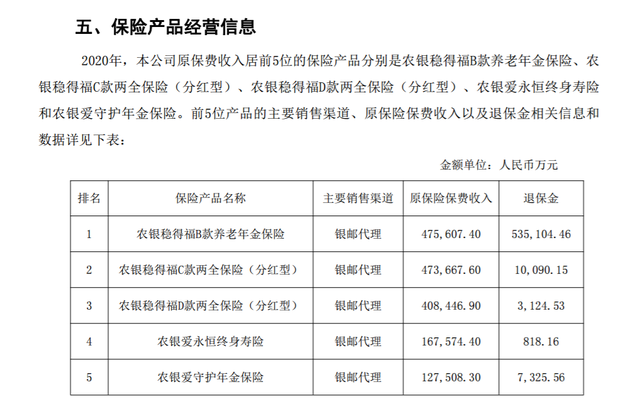

事实上,从整体上来看,农银人寿的产品结构中,更多是理财类产品。2020年其年报中披露的原保费收入居于前5位保险产品中,分别为养老年金险、分红型两全保险、寿险和年金险。其中,年金类产品和分红型产品为4款,其合计保费收入约为148.51亿元,在2020年全年贡献了过半保费收入。

作为中国农业银行旗下的子公司,农银人寿是十家“银行系险企”之一。不过,在今年第二季度,农银人寿在与同类险企的横向对比中,业绩较为落后。

根据季报数据,今年二季度,仅农银人寿、中荷人寿、中银三星人寿处于亏损状态。三家的净亏损分别为:0.83亿元、0.33亿元和0.55亿元。可以看到,农银人寿是亏损最多的银行系险企。

不过,农银人寿二季度保费收入40.5亿元,高于中荷人寿与中银三星人寿的保费收入。

财富独角兽

财富独角兽

博望财经

博望财经