华夏幸福第一大股东“易主”,中国平安“被动”上位是“喜”还是“忧”?

近日,中国领先的产业新城运营商华夏幸福基业股份有限公司(华夏幸福,600340.SH)第一大股东“易主”事件又一次将其推到风口浪尖。

正如新冠肺炎疫情对餐饮行业的巨大影响,房地产行业在楼市调控的影响下也在发生翻天覆地的变化,从房住不炒到因城施策、从“三道红线”到“五档管理”、从预售资金监管到限价令等等,市场分化日趋加剧。

这意味着靠加杠杆不断扩大规模的房企开始被限制,融资开始变得越来越难。

据悉,2021年1~7月,房地产行业债券融资规模累计增速持续下滑,境内外债券融资金额累计同比下降13%至6428亿元,累计增速达2018年以来最低点。

更要注意的是,2021年房企到期债务规模高达1.28万亿元,将成为2019~2023年之间的偿债高峰,并预计2022年偿债规模预计仍将维持在9000亿元左右的高位区间。

毫无疑问,房企在资金端的压力不言而喻:一方面,面临如此庞大的到期债务规模;另一方面,随着监管日趋严格造成融资收缩,这意味着房企以往“借新偿旧”的融资套路可能很难维持下去。

面对如此严峻形势,华夏幸福也不堪重负,已于此前2021年3月5日“暴雷”,博望财经曾在一文中已详细介绍。

华夏幸福股价每况愈下,由2020年7月10日最高价20.93元/股持续暴跌下滑至2021年8月27日最低价3.64元/股,此后稍有所好转,截至9月15日午时收盘,收盘价3.98元/股,华夏幸福股价暴跌超80%,市值“蒸发”656亿元。

数据来源:富途牛牛。

01

平安人寿被动“上位”

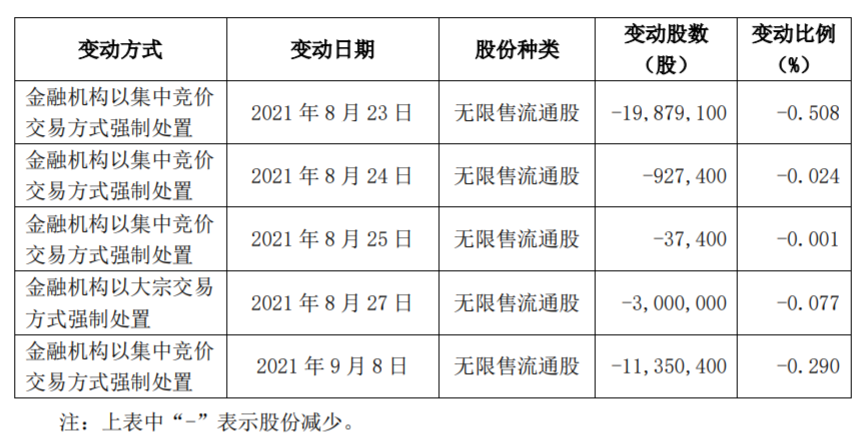

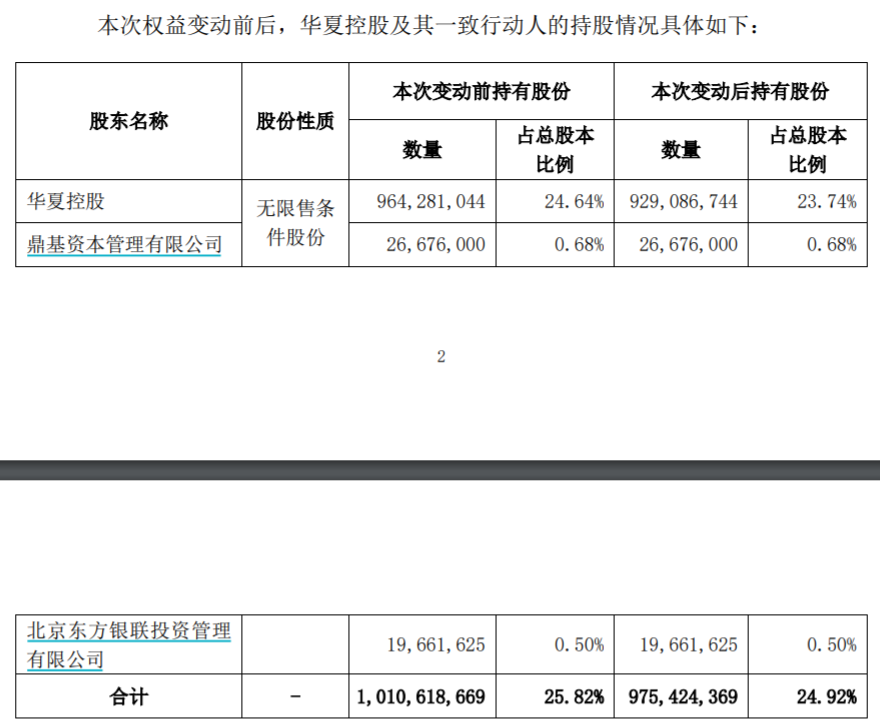

9月10日,华夏幸福发布关于股东权益变动暨第一大股东变更的提示性公告,称其控股股东华夏幸福基业控股股份公司(“华夏控股”)的可交换债券的受托管理人、以及股票质押式回购交易和融资融券业务的相关金融机构,以集中竞价交易方式和大宗交易方式,强制处置了华夏控股持有的华夏幸福3519.43万股,从而使华夏控股及其一致行动人的持股比例从25.82%降为24.92%,低于第二大股东中国平安系的股比。本次权益变动后,平安人寿及其一致行动人成为华夏幸福第一大股东。

数据来源:华夏幸福官网。

截至上述公告披露日,各方持股情况如下:平安人寿及其一致行动人平安资产管理有限责任公司有公司25.19%的股份;华夏控股及其一致行动人鼎基资本管理有限公司、北京东方银联投资管理有限公司持股比例从25.82%减少至24.92%。

数据来源:华夏幸福官网。

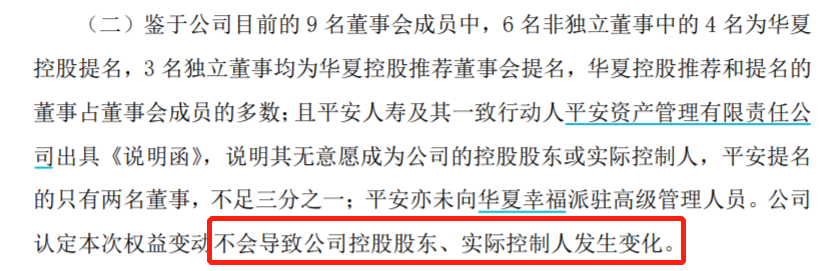

值得注意的是,公告还提及,上述权益变动不会导致华夏控股作为华夏股份控股股东、王文学作为实际控制人发生变化。主要原因为,“公司目前的华夏控股推荐和提名的董事占董事会成员的多数,同时平安人寿及其一致行动人平安资产管理有限责任公司已出具《说明函》,说明其无意愿成为公司的控股股东或实际控制人,平安亦未向华夏幸福派驻高级管理人员。”

数据来源:华夏幸福官网。

细心的读者会发现,华夏幸福第一大股东“易主”的原因系华夏控股的股权被强制处置,导致其股比下降,中国平安被动“上位”。

此前2018年7月,中国平安以137.7亿元收购华夏幸福19.7%股份,成为其第二大股东;此后2019年1月,再次斥资42.03亿元以增持5.69%股份,至此合计持股比例增至25.25%。

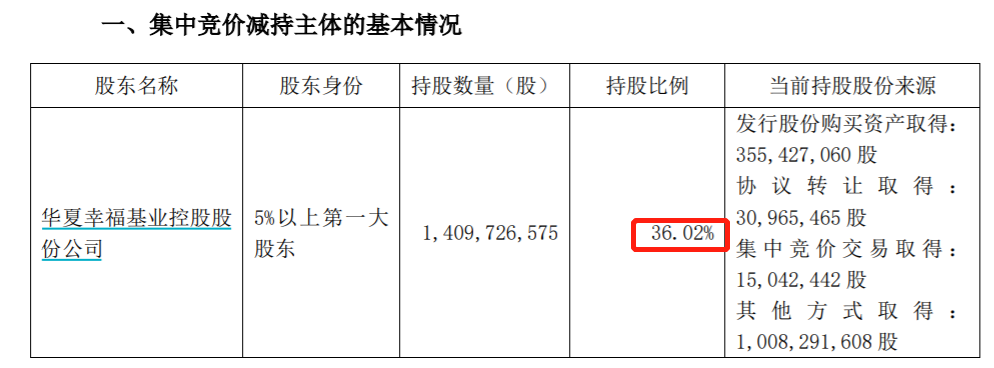

事实上,2020年4月以来,华夏控股就开启了“减持”+“质押”之路,进入2021年以来,由2月19日的被动减持公告显示,华夏控股还持有华夏幸福14.09亿股,占华夏幸福总股本的36.02%,接连几次减持后,目前已减至24.92%。

数据来源:华夏幸福官网。

而这一切的背后,是其深陷债务泥潭。

02

深陷债务泥潭

华夏幸福一如既往地“疯狂”发布债务未能如期偿还的公告。

数据来源:华夏幸福官网。

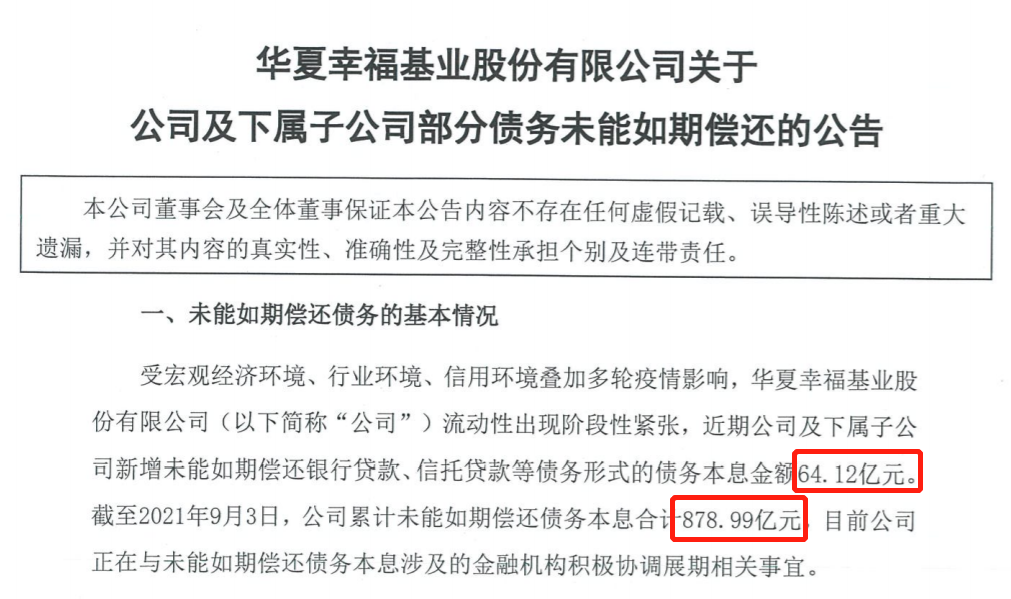

公告显示,受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,华夏幸福流动性出现阶段性紧张,近期华夏幸福及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额64.12亿元。截至2021年9月3日,华夏幸福累计未能如愿偿还债务本息合计878.99亿元,目前正在与未能如期偿还债务本息涉及的金融机构积极协调展期相关事宜。

数据来源:华夏幸福官网。

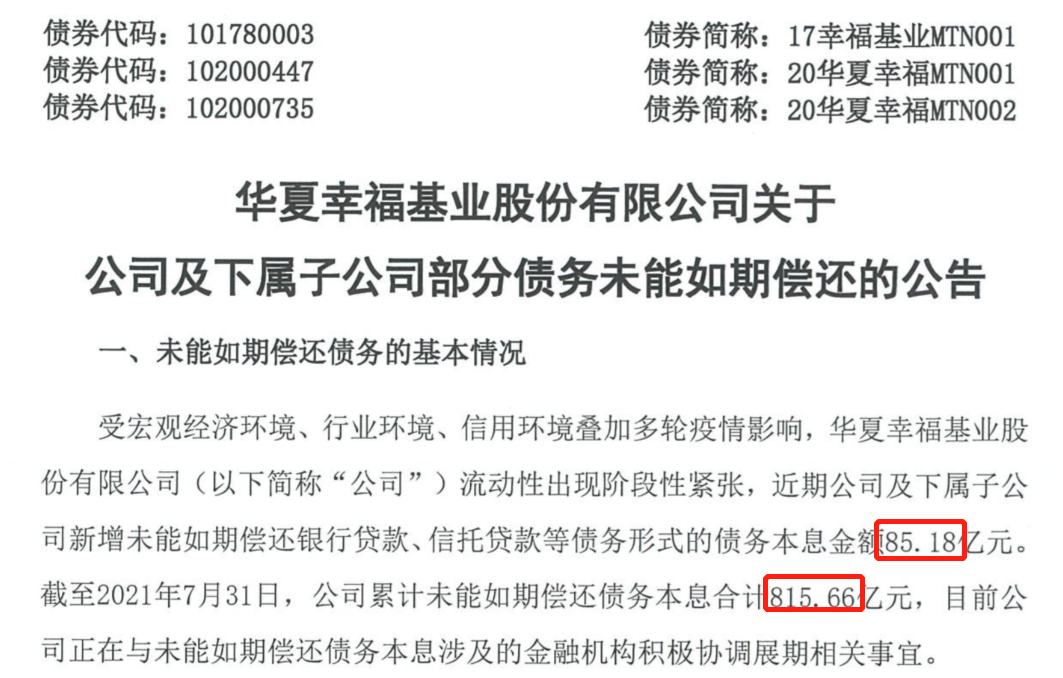

较此前7月31日末的逾期债务规模进一步扩大。

当时华夏幸福及下属子公司发生债务逾期涉及的本息金额为815.66亿元,仅仅过去不足2个月,新增逾期债务高达63亿元。

数据来源:华夏幸福官网。

03

中国平安业绩受拖累

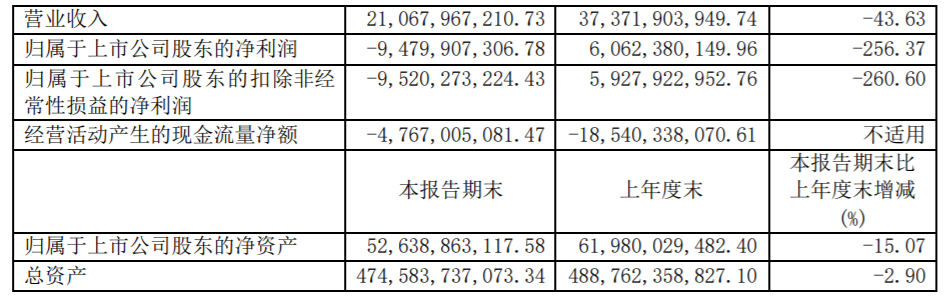

据华夏幸福2020年及2021年上半年数据显示,华夏幸福分别实现营业收入1012.09亿元和210.68亿元,分别同比下降3.80%和43.63%,同时重要盈利指标均出现下滑,甚至由盈转亏,其中实现利润总额分别为80.51亿元和-106.48亿元,同比分别下降63.83%和211.26%。

数据来源:华夏幸福2021年半年度报告。

对此,因华夏幸福深陷债务危机,受其拖累,中国平安2021年上半年已对华夏幸福相关投资资产进行减值计提、估值调整及其他权益调整金额为359亿元,对税后归母净利润影响金额为208亿元。

在2021年中期业绩发布会上,中国平安执行董事兼联席CEO姚波表示,“目前,河北省政府牵头制定风险化解方案,平安作为债委会委员之一也积极参与,也会跟进整个风险化解的进展。如果情况好转,拨备可能就不需要再计提了,甚至还有转回的可能;如果情况没有明显好转,或者说化债方案明确之后,中国平安会继续评估是否需要进一步增提拨备。”

综合来看,华夏幸福2021年上半年营收、利润继续双降,甚至出现亏损,叠加因深陷债务危机,原第一大股东华夏控股的股权被强制处置,导致其股比下降,中国平安被动“上位”,业绩受此拖累。毋庸置疑的是,上述因素短期内不可消除,中国平安未来业务的发展必将受此制约。

被动上位的中国平安是“喜”还是“忧”,但目前来看更多的是“忧”。

猜你喜欢

楼市数据暖意初显,普通投资者该如何理性看待与布局

2026年一季度,在中央“着力稳定房地产市场”部署与多地因城施策优化调整共同作用下,房地产市场多项关键指标出现边际改善、降幅收窄、核心城市回暖的积极变化。平安基金黄维旗下产品相互抄作业,高位买嵘泰股份引质疑

平安优势回报1年持有混合A?基金成立以来至今,该基金的换手率普遍都高于100%.

博望财经

博望财经

财富独角兽

财富独角兽