市值“蒸发”192亿港元、管理层“空心化”的呷哺呷哺能否依赖实控人“自救”?

上任时间不足2年的行政总裁赵怡被解任。公告解释为,因若干子品牌的表现未达预期。

值得注意的是,这并非2021年以来首次出现高管离职。早在4月16日,呷哺呷哺旗下品牌湊湊餐饮管理有限公司(“湊湊”)CEO张振纬离职。

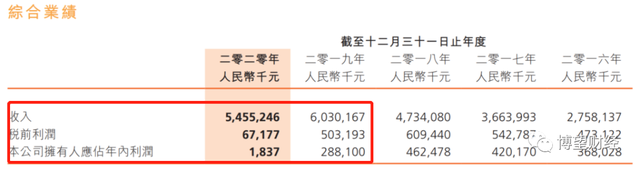

据Wind官网显示,呷哺呷哺4月27日发布2020年年度报告。财报显示,全年呷哺呷哺实现营业收入54.55亿元,同比下滑9.53%,同时重要盈利指标均大幅下降,其中实现税前利润0.67亿元,同比大幅下降86.65%;经调整净利润为1.3亿元,同比大幅下降67.1%;归属股东净利润183.7万元,同比大幅下降99.36%,在盈亏边缘徘徊。

资本离场,高层动荡不安,2020年营收、净利双降,呷哺呷哺正忍受煎熬。受上述因素影响,呷哺呷哺股价自2月以来持续暴跌,由2月11日最高价27.15港元/股暴跌下滑至5月26日最低价9.43港元/股,短短3个月呷哺呷哺股价暴跌近70%,市值“蒸发”192.26亿港元。

数据来源:老虎证券。

01

高层动荡不安

5月21日,呷哺呷哺一大清早就发布了一则重大公告,行政总裁被“炒鱿鱼”。

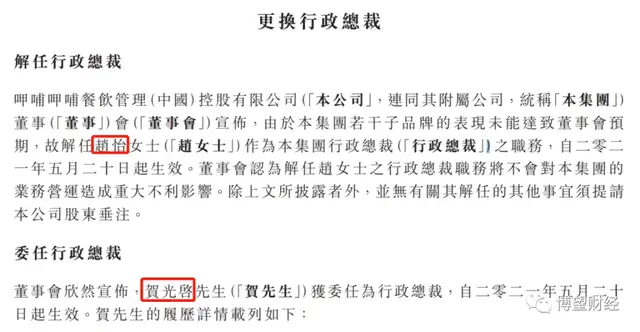

呷哺呷哺发布更换行政总裁的公告称,因集团若干子品牌的表现未能达到董事会预期,故解任赵怡作为本集团行政总裁之职务,同时,董事会主席兼执行董事贺光启获委任为行政总裁,自今年5月20日起生效。

数据来源:呷哺呷哺官网。

据相关资料显示,赵怡为财务出身,之前曾在麦当劳中国任职。2012年受呷哺呷哺董事长贺光启邀请担任呷哺呷哺财务总监,负责呷哺呷哺的上市事宜。2014年年末,呷哺呷哺赴港成功上市,赵怡功不可没,并从原本的财务总监一路升迁为行政总裁。但令人诧异的是,赵怡不到两年时间就被“炒鱿鱼”。

2019年9月,赵怡任呷哺呷哺行政总裁一职,一个月后带领团队推出了子品牌“in xiabuxiabu”,目标客群聚焦新生代消费群体,客单价在100元左右,价位介于呷哺呷哺与凑凑火锅之间。但时间过去了一年半,“in xiabuxiabu”全国门店总计仅有两家,拓店速度迟缓。

值得注意的是,这并非呷哺呷哺高管首次被“炒鱿鱼”。

相关资料显示,今年4月17日,呷哺呷哺集团内部发布公告,称旗下子品牌凑凑火锅CEO张振纬因个人原因离开公司,并卸任凑凑CEO以及其他与呷哺呷哺集团和凑凑餐饮的相关所有职务。张振纬离开之后,凑凑各部门以及各区域负责人将直接向贺光启汇报工作。

呷哺呷哺目前旗下的子品牌包括呷哺呷哺、凑凑、茶米茶、呷煮呷烫、呷哺呷哺食品等。

在上述子品牌中,凑凑成长速度最快。虽2016年仅在北京三里屯新开第一家店,截至2019年末就已经开到了100家店,平均13天开一家新店,远远超过当初张振玮十年100家店的目标。到了2020年末,凑凑已经超过130家门店。

据高盛报告显示,凑凑火锅为呷哺呷哺近年主要增长引擎,去年贡献31%销售额。同时报告中指出凑凑品牌发展有赖过去行政总裁执行能力等。

可以说,张振玮目前的离职对于凑凑品牌的发展有着很大影响。受此因素影响,4月19日周一开盘,呷哺呷哺股价一度跌超20%,收盘价12.1港元,跌幅14.91%,相较2月11日的高点27.15港元,蒸发了186亿港元,缩水超6成。

02

净利润增长率逐年下滑直至为负

高管的频繁变动,是源于呷哺呷哺营收、利润双降,主业盈利能力持续承压,与此同时股东“坐立不安”,频繁套现。

4月27日,呷哺呷哺发布2020年财报。比海底捞增收不增利更糟糕的是,呷哺呷哺营收、净利双降。

数据来源:呷哺呷哺官网

除上述指标外,作为衡量餐厅经营状况最重要的指标翻座率,呷哺呷哺也在不断下降。

2020年财报显示,呷哺呷哺2020年的翻座率为2.3倍,较2019年的2.6倍有所下降。同时,凑凑火锅的翻座率同样也下降,2020年的翻座率为2.5倍,较2019年的2.9倍有所下降。

数据来源:呷哺呷哺官网

对于业绩暴跌的原因,呷哺呷哺集团归结为爆发的新冠肺炎疫情。

数据来源:呷哺呷哺官网

但这只能说是原因之一,呷哺呷哺利润颓废之势早已有所体现,而最根本的原因是不断上涨的客单价。

据呷哺呷哺近几年财报显示,2017~2019年呷哺呷哺门店总数分别为759家、934家和1124家,营业收入分别为36.64亿元、47.34亿元和60.30亿元,净利润分别为4.20亿元、4.62亿元和2.88亿元。

财报显示,2016~2020年,呷哺呷哺的净利润分别同比增长39.74%、14.17%、10.07%、-37.71%和-99.36%。

数据来源:呷哺呷哺官网。

而造成净利润增长率逐年下滑的最根本原因在于不断上涨的客单价。

早先得益于价格平民和食材量较大,呷哺呷哺高性价比深受年轻人的青睐。但是呷哺呷哺近几年客单价却一路上涨。

2017~2020年,呷哺呷哺客单价分别为48.4元、53.3元、55.8元和62.3元,2018年人均消费首次突破50元,而2020年人均消费首次突破60元。

值得注意的是,大众点评网上显示的实际人均消费要远高于上述价格。

客单价不断上涨的结果是呷哺呷哺正在逐渐流失之前以年轻人为代表的的核心用户,而新的用户消费群体短时间内并没有办法替代之前客户群体。这也导致其营收、净利双降。

本质上来看,高管频繁变动、股东频繁套现的背后是源于呷哺呷哺营收、利润双降,主业盈利能力持续承压。

在呷哺呷哺营收、利润双降,主业盈利能力持续承压的背景下,股东“坐立不安”,频繁减持呷哺呷哺股票。

1月、4月,赵怡先后两度减持,合计套现约3000万港元,以此拉开减持大幕;

3月中旬,高瓴资本旗下两大基金将合计持有的近1.14亿股呷哺呷哺股份全部清仓;

同时,大摩也将自己手中持有呷哺呷哺的1.04亿股份,减持到0.12亿股份,减持后持股比例由9.25%下降至0.93%,套现超10亿元港币;

之后其他机构投投资者也陆续加入了减持行列。

从目前来看,“减持之旅”才刚刚启程。

目前的呷哺呷哺急需一场营救行动,创始人贺光启亲自出马。

03

实控人身兼数职

随着张振纬和赵怡先后离任,呷哺呷哺集团实际控制人贺光启不得不将重担全揽在身上。

在发布公告后,贺光启对外表示,“集团人事调整最主要的原因还是为了呷哺呷哺未来长远的发展。”

贺光启曾是台湾富二代,因1998年误打误撞在北京西单开出了第一家小火锅呷哺呷哺,虽之后的5年内都是不温不火,但2003年开始呷哺呷哺慢慢被人接受,并成功于2014年登陆港交所上市,成为“火锅第一股”。

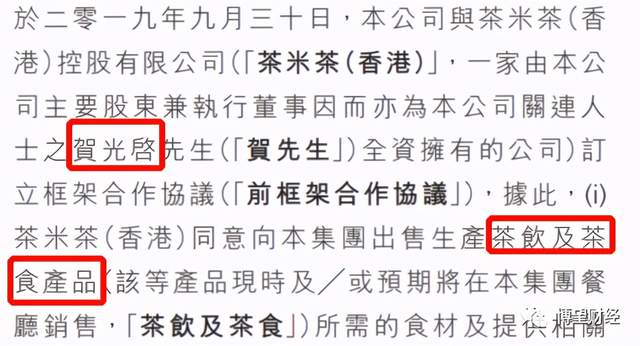

2019年9月30日,贺光启名下的奶茶品牌茶米茶,授权呷哺呷哺开展奶茶业务。按照授权费用测算,去年呷哺呷哺奶茶业务规模达到4亿元。

数据来源:呷哺呷哺官网

贺光启在线上的交流会上提出了新的开店目标。

贺光启表示,“自己接任CEO后将开启对呷哺呷哺集团资源的整合,促进子品牌的协同发展。当前,呷哺呷哺集团旗下有呷哺呷哺、凑凑、in xiabuxiabu、茶米茶,呷煮呷烫等多个子品牌以及调料业务。”

据贺光启介绍,“呷哺呷哺、湊湊等品牌都拥有各自的会员系统,整合力度不够,会员数量和黏性较低。后续,各个子品牌的研发、人力资源、招聘也将整合统一。”

贺光启还透露,“呷哺呷哺接下来会进一步开放内部加盟合伙制。适当地给店长开放一些红利进行分红,企业内部的薪酬激励机制也会进行相应的调整,希望从员工内部激活内生创造力,以此带动门店业绩增长。”

贺光启预计,一旦资源整合成功,未来呷哺呷哺将在华东和华南地区都会有所突破,预计可以达到一年开设500家门店的速度,高端品牌in xiabuxiabu也预计未来会开出500家左右的门店。

但笔者认为,目前呷哺呷哺最主要的任务是拉回大幅下滑的口碑,而并不是着力于开店本身。

综合来看,在呷哺呷哺营收、利润双降,主业盈利能力持续承压的背景下,股东们“坐立不安”,频繁减持,管理层“空心化”现象明显,叠加呷哺呷哺实际控制人忙于开店而并不关注口碑问题,同时身兼数职也会在一定程度上分散精力。毋庸置疑的是,上述因素短期内不可消除,呷哺呷哺未来经营面临状况面临较大不确定性。

呷哺呷哺正确认识自身缺陷或为“自救”的首要一步。

猜你喜欢

同程旅行2026端午旅行趋势预测报告:小长假成“亲情充值”档,孝心游私家团超20%,亲子连住热度涨146%

呈现“核心市场深耕、新兴目的地崛起”的特征。

博望财经

博望财经

猎云网

猎云网