市值“蒸发”70亿元的蓝光发展能否化解流动性危机?

4月12日,川系房企四川蓝光发展股份有限公司(蓝光发展,600466.SH)发布2020年年度报告。财报显示,全年蓝光发展虽实现营业收入429.57亿元,同比小幅增长9.6%,但重要盈利指标均出现下滑,其中实现净利润仅为36.76亿元,同比下降11.6%;实现归母净利润33.02亿元,同比下降4.53%;实现扣非归母净利润29.97亿元,同比下降10.7%。

同日,蓝光发展发布2021年一季度财务报表,当期蓝光发展实现营业收入68.54亿元,同比增长29.04%,利润总额7.68亿元,同比增长8.31%,但扣非归母净利润却同比下降7.31%至4.76亿元。

通过上述财报数据,可以清楚地认识到,2020年以来蓝光发展扣非归母净利润持续下滑,主业盈利能力承压。

在蓝光发展重心“东移”,“大本营”成都销售金额明显下降,扣非归母净利润持续下滑的背景下,控股股东及其一致行动人开始“坐立不安”,频繁质押所持蓝光发展股权,此外,在接连卖掉医药和物业板块后,业绩增长明显乏力,叠加已踩“三道红线”中的一条,再融资能力受限。受上述因素影响,蓝光发展股价自2020年下半年以来波动式暴跌。

蓝光发展股价由2020年7月7日最高价6.29元/股暴跌下滑至2021年2月10日最低价3.97元/股,此后稍有所好转,截至4月20日,收盘价4.05元/股,相比于此前的最高价,其股价暴跌近40%,市值“蒸发”67亿元。

数据来源:老虎证券

01

控股股东质押“成瘾”

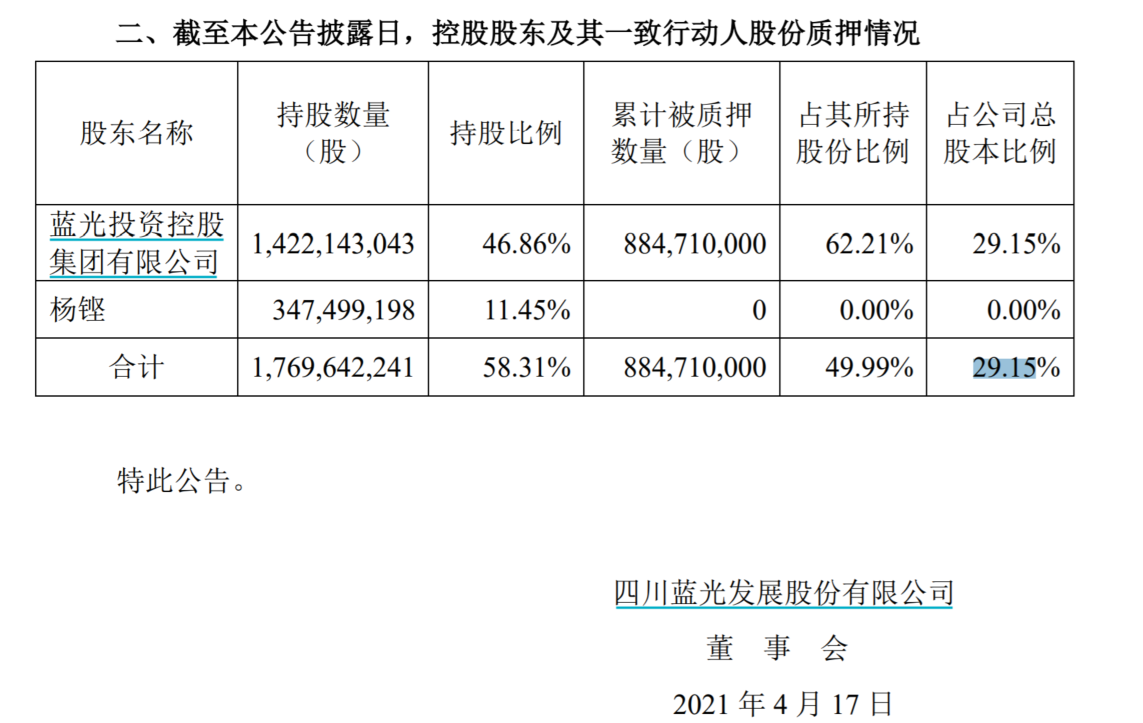

4月16日晚间,蓝光发展发布公告称,控股股东蓝光投资控股集团有限公司(“蓝光集团”)及其一致行动人杨铿合计持有蓝光发展股份17.7亿股,占蓝光发展总股本的58.31%,其中累计被质押股份数量8.85亿股,占合计所持股份的49.99%、蓝光发展总股本的29.15%。

数据来源:蓝光发展官网

根据蓝光发展官网显示,蓝光集团及杨铿2021年以来6次发布公告称其办理了质押式回购手续。

此前4月7日,蓝光发展发布关于控股股东股份质押的公告,称近日杨铿将蓝光发展2.38亿股股份质押,占杨铿所持股份的68.52%、蓝光发展总股本的7.85%,用于支持上市公司生产经营。上述公告一出,就有市场观点认为,当控股股东、实际控制人通过动用自身的个人信用,因上市公司经营发展需求而进行抵质押股份的,从一定程度上反映出上市公司的资金需求大。

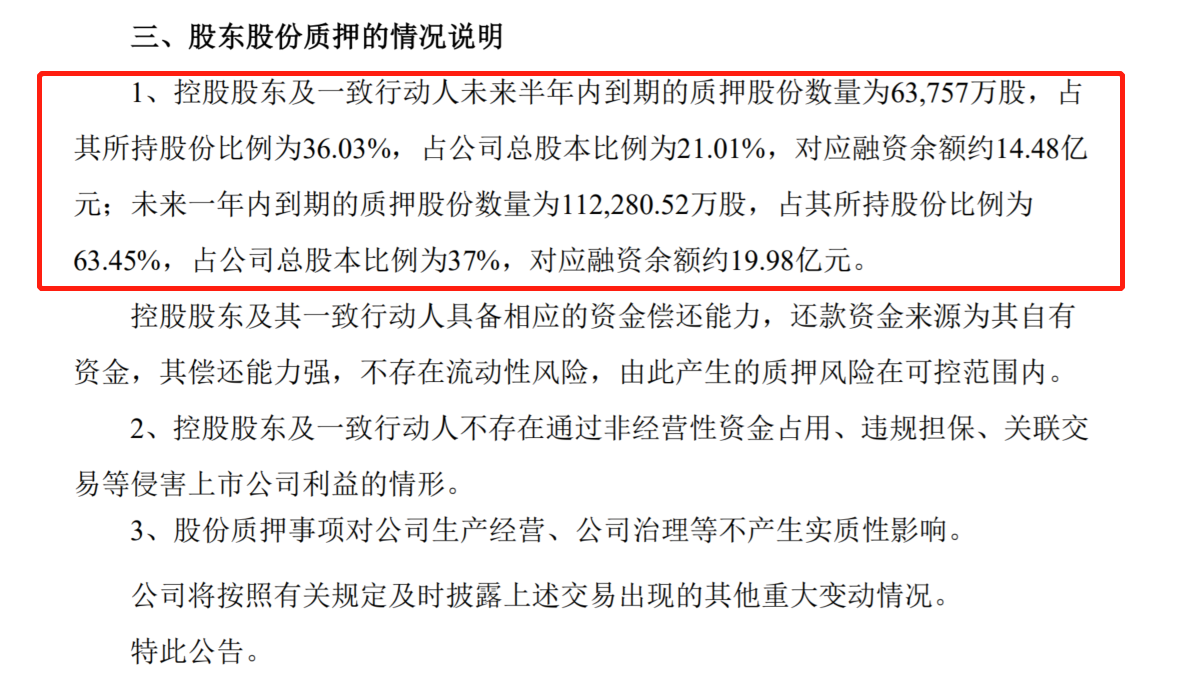

值得注意的是,据4月15日蓝光发展公告可知,蓝光集团及杨铿未来半年内到期的质押股份数量为6.38亿股,占其所持股份比例为36.03%,占蓝光发展总股本比例为21.01%,对应融资余额约14.48亿元;未来一年内到期的质押股份数量为11.23亿股,占其所持股份比例为63.45%,占蓝光发展总股本比例为37%,对应融资余额约19.98亿元。

数据来源:蓝光发展官网。

考虑到未来半年内蓝光集团及杨铿尚需约15亿元的融资款,加大了其流动性压力。

02

“卖子求生”终归不可取

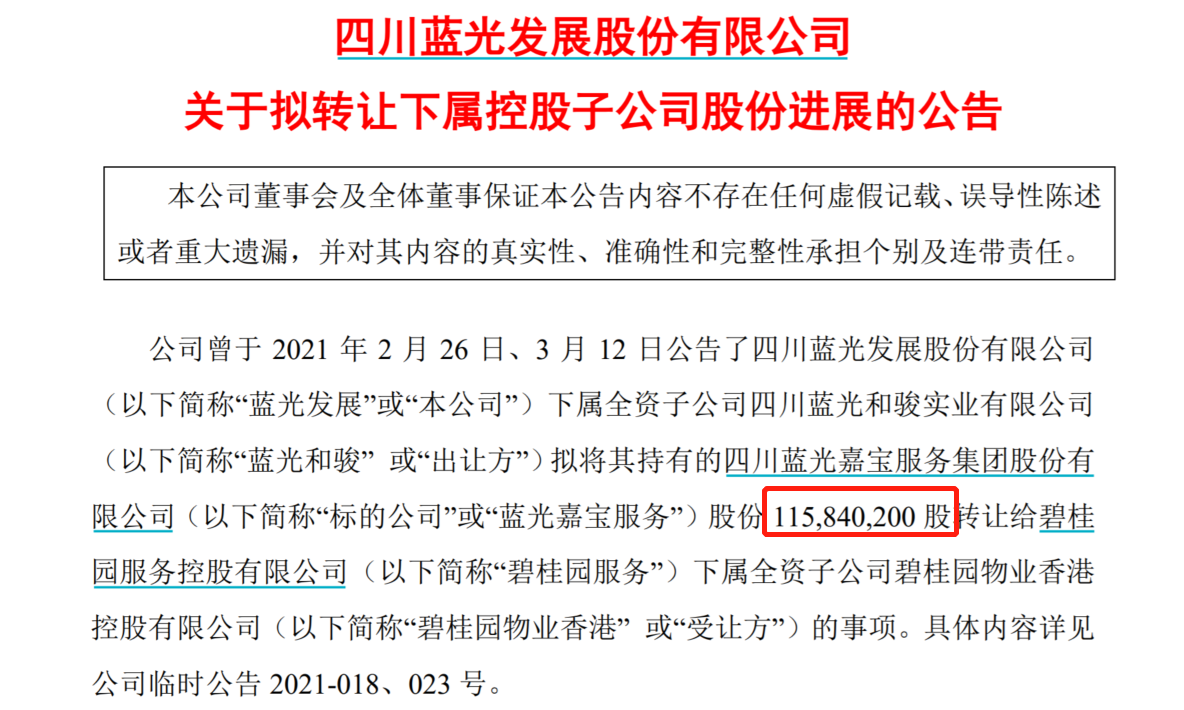

3月23日,蓝光发展发布关于拟转让下属控股子公司股份进展的公告,全资子公司四川蓝光和骏实业有限公司将持有的四川蓝光嘉宝服务集团股份有限公司1.16亿股股份转让给碧桂园服务控股有限公司下属全资子公司碧桂园物业香港控股有限公司。

数据来源:蓝光发展官网

这场“大鱼吃大鱼”的交易可谓是史诗级的,但业界普遍质疑蓝光发展上述股权转让是出于“自救”的考虑。

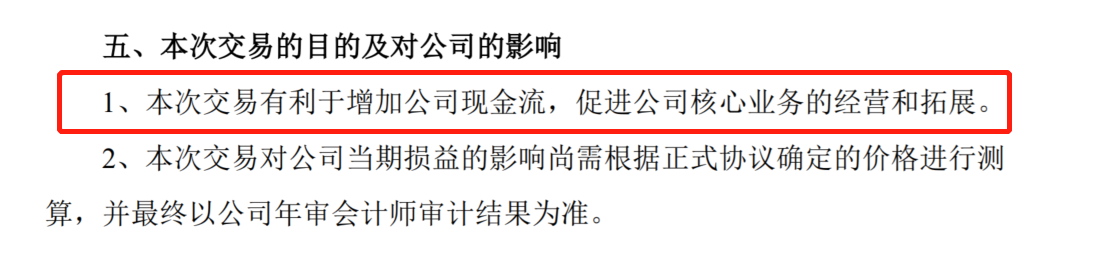

该答案也是很肯定的。蓝光发展此前曾在公告中就表示,“本次交易有利于增加公司现金流,促进公司核心业务的经营和拓展。”

数据来源:蓝光发展官网

值得注意的是,这已不是蓝光发展第一次出售资产。

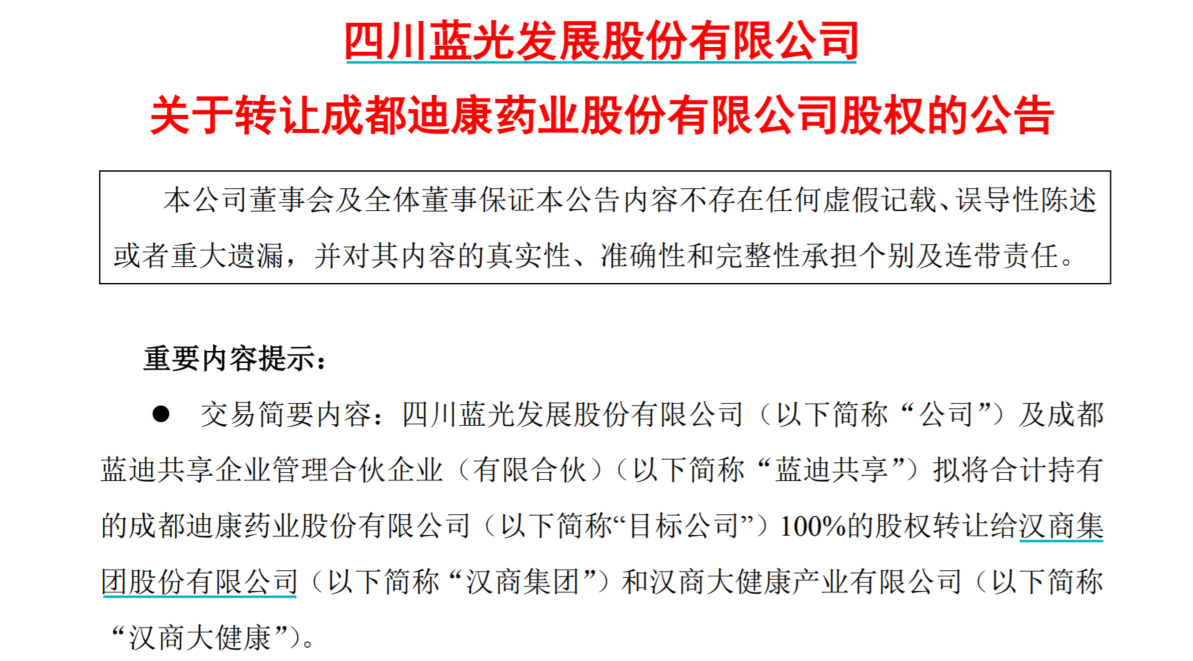

2020年7月29日,蓝光发展发布关于转让子公司股权的公告,称蓝光发展及成都蓝迪共享企业管理合伙企业(有限合伙)拟以9亿元的出售价格将合计持有的成都迪康药业股份有限公司(“迪康药业”)100%的股份转让给汉商集团股份有限公司和汉商大健康产业有限公司。

数据来源:蓝光发展官网

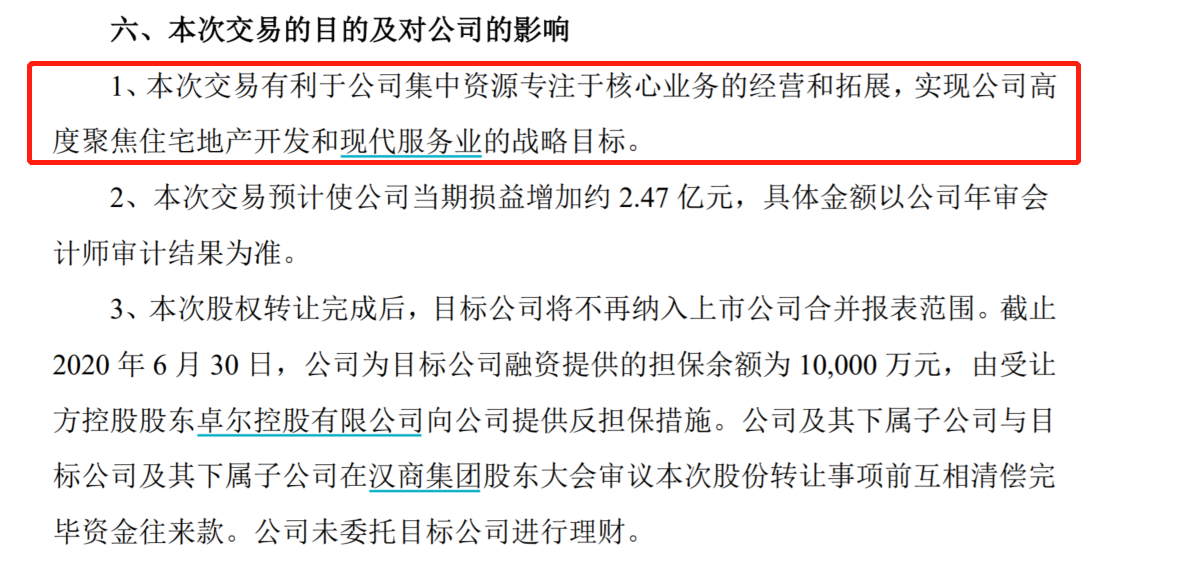

上述公告中还提及,蓝光发展对于出售迪康药业原因,表示为“本次交易有利于公司集中资源专注于核心业务的经营和拓展,实现公司高度聚焦住宅地产开发和现代服务业的战略目标。”。

数据来源:蓝光发展官网

虽蓝光发展公告中明确表示出售迪康药业是为了聚焦住宅地产开发和现代服务业,但这个答案貌似得不到大家的认可。业界普遍认为上述股权转让是“过河拆桥”。此前2008年,蓝光集团以3.3亿元的总价,取代因债务问题而转让控制权的迪康集团,成为迪康药业的大股东。蓝光发展经历7年的扩张,最终登陆A股上市,进而布局全国跻身千亿。而在蓝光发展上市的过程中,迪康药业仅为一颗“垫脚石”。

2017~2020年,蓝光发展营业总收入分别为245.53亿元、308.21亿元、391.94亿元和429.57亿元,同比分别增长15.12%、25.53%、27.17%和9.60%,2020年业绩增长出现大幅下滑,同比下降了17.57个百分点;同期利润总额分别为17.73亿元、33.77亿元、55.90亿元和49.47亿元,增速分别为20.79%、90.49%、65.53%和-11.51%。受出售医药和物业板块的影响,2020年利润总额增速首次出现负增长。

值得注意的是,蓝光发展一直将全国布局作为要义,重心也在逐渐东移,“大本营”成都地区的销售金额下降明显。2019年9月,蓝光发展在上海新设总部,正式形成“上海+成都”双总部。

财报显示,2020年蓝光发展在成都地区的销售金额同比下滑18.67%至153.92亿元,区域贡献下降至集团第3位。此外,蓝光发展华东地区的贡献值大幅提升14.36%至298.43亿元,进入较早的滇渝地区的销售金额同比增长23.29%至137.26亿元。

蓝光发展在接连卖掉医药和物业板块后,业绩增长明显乏力。“卖子求生”的背后是蓝光发展的流动性压力,但并不能从根本上解决其流动性压力问题,犹如饮鸩止渴。

03

仍踩中一条“红线”

所谓三道红线,即剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1.0倍。

令人大跌眼镜的是,财报显示,2020年6月末蓝光发展“三道红线”全不达标。具体来看,蓝光发展剔除预收款后的资产负债率为71.34%,净负债率为105.63%,现金短债比仅0.79倍。

但截至2020年12月末,蓝光发展剔除预收款后的资产负债率为73.03%,净负债率88.57%,现金短债比为1.06,虽然相比于2020年6月末稍有好转,但仍踩中一条“红线”,这句意味蓝光发展有息负债规模年增速不能超过10%。

通过查阅蓝光发展近年来现金流量表,可以明显看出其现金流对筹资活动依赖较大。

2017~2020年,蓝光发展经营活动产生的现金流量净额分别为75.54亿元、4.62亿元、38.33亿元和-61.27亿元;同期投资活动产生的现金流量净额分别为-95.30亿元、-100.11亿元、-96.52亿元和-47.90亿元;同期筹资活动产生的现金流量净额43.90亿元、213.66亿元、69.66亿元和155.35亿元。

2017~2020年末,蓝光发展有息债务分别为352.09亿元、577.01亿元、645.25亿元和861.66亿元,债务规模持续大幅增长。截至2021年3月末,蓝光发展有息债务882.8亿元,其中短期债务417.4亿元,现金及现金等价物余额263.37亿元;同期末,蓝光发展本部有息债务138.71亿元,其中短期债务49.08亿元,而现金及现金等价物余额仅0.17亿元,对短期债务的覆盖能力极为匮乏。

据Wind统计,2020年以来,蓝光发展新发7只债券,发行额合计62.5亿元,目前共存续17只债券,余额合计124.41亿元,其中10只余额合计69.41亿元的债券将于1年内到期/面临回售行权,蓝光发展面临较大的集中兑付压力。

此外,2020年2月以来蓝光发展新发4笔美元债,发行利率分别高达11%、10.5%、10.5%和10.4%,融资成本较高,市场认可度较差。

综合来看,蓝光发展“大本营”成都销售金额明显下降,扣非归母净利润持续下滑,叠加控股股东及其一致行动人频繁质押股权,此外,在接连卖掉医药和物业板块后,业绩增长明显乏力,并且已踩“三道红线”中的一条,再融资能力受限。毋庸置疑的是,上述因素短期内不可消除,蓝光发展未来业务的发展必将受此制约。

一度被冠以“黑马“之名的川系房企蓝光发展,从根本上解决流动性压力是其必经之路。

猜你喜欢

同程旅行2026端午旅行趋势预测报告:小长假成“亲情充值”档,孝心游私家团超20%,亲子连住热度涨146%

呈现“核心市场深耕、新兴目的地崛起”的特征。

博望财经

博望财经

猎云网

猎云网