仁东控股连吃14个跌停,十余家券商卷入,谁最惨?

炒股赔了本金还倒欠券商一笔巨款是种什么体验?仁东控股(002647.SZ)部分股东可能比较有发言权。

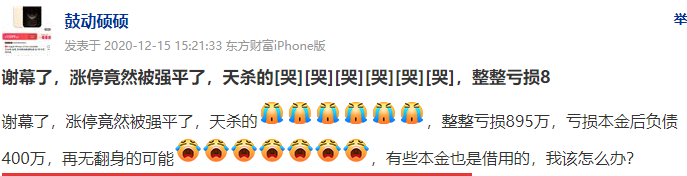

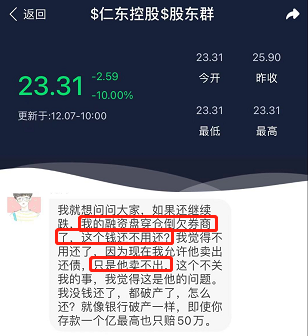

“一个朋友在券商办理了融资融券业务,仁东高位时候融资入场的,现在欠券商逾千万。”一位接近市场的知情人士告诉券业观察。“亏损近900万,亏损本金后负债400万,已经在卖资产还债”,也有股友在“仁东控股吧”发帖。还有股友发帖求助,“我的(仁东控股)融资盘穿仓倒欠券商(钱)了,这个钱还用不用还?”。

上述两位股友的境遇是否属实,暂无从考证。但仁东控股在连续吃了14个跌停、市值蒸发260亿后,确实有高位融资入场的股民亏完本金还倒欠券商一笔巨款。

股民向券商融资炒股穿仓背负债务,此前不止一次出现,结局大多是券商、股民双输。近来多只个股闪崩,券商两融业务的风控问题再一次引起市场关注。券商该如何通过两融业务安全赚钱?

1

仁东股民穿仓,波及多家券商?

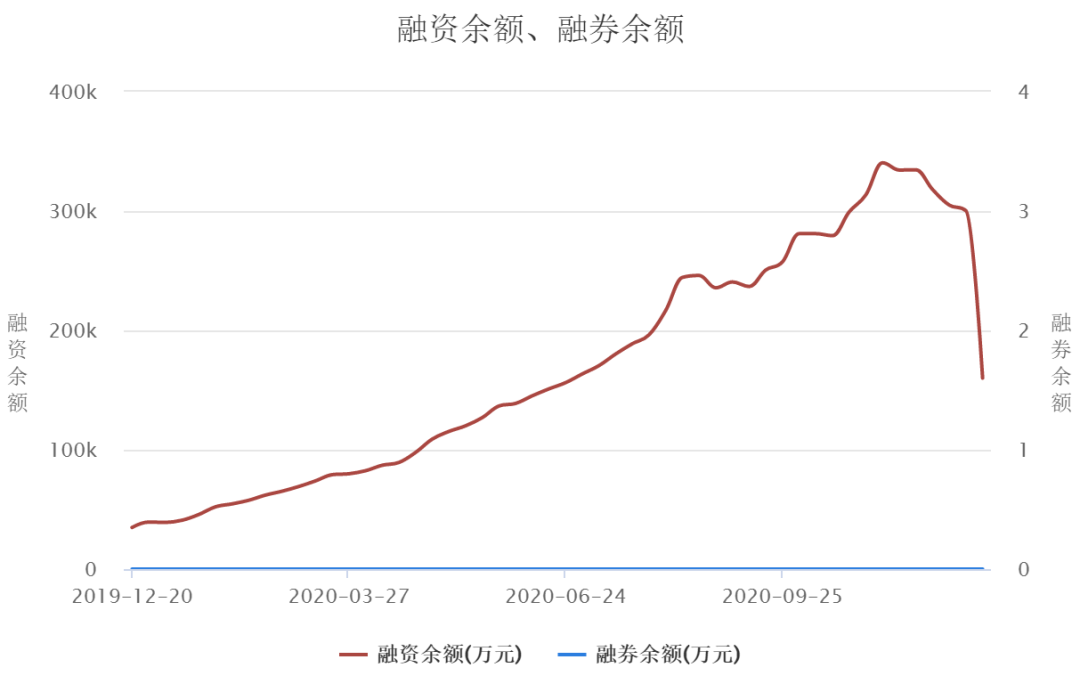

11月25日到12月14日,仁东控股连吃14个跌停板,股价从59.9元/股跌至13.76元/股,市值蒸发约260亿元,股价创下近一年新低。

截至11月底,仁东控股的融资余额高达31亿元。这也意味着有30多亿融资盘被困,无法流通。所谓的融资盘,即股民向有两融业务资格的券商支付一定押金,借钱加杠杆炒股。

而进入十月到11月暴跌之前,仁东控股的股价大部分时间维持在55元/股到64元/股之间,10月到11月之间,约新增1亿多资金融资进入仁东控股。按60元/股的融资买入价格粗略估算,大约经过7个跌停板,融资盘股民就会亏光本金还倒欠券商钱。

12月9日,深交所紧急叫停融资买入仁东控股。

与用自有资金炒仁东的股民相比,融资买入的显然“出逃”意向和压力更大,这也成为仁东股价“壮烈”走势的原因之一。不少配资炒股的股民就是因为自有资金有限,随着融资炒股穿仓,部分穿仓股民可能无法及时还上倒欠券商的钱,券商也会成为“间接受害者”。

市场有声音说,随着仁东控股的爆仓,受影响最大的一家券商有近10亿的融资盘。此外,还有多家券商展开两融业务内部自查。

谁可能是那家有10亿仁东控股融资盘的券商?

Choice金融终端数据显示,自去年至今,约有14家券商将仁东控股纳入两融标的,包括招商证券、山西证券、中信证券、华泰证券、国元证券等等。其中,国融证券给出的融资保证金比例(投资者融资买入证券时交付的保证金与融资交易金额的比例)仅为45%,其它有数据可寻的券商均为100%。

一位资深券商从业人士告诉券业观察,融资保证金比例越低,意味着同样的保证金可以融到更多资金,杠杆越高对券商来说风险越大。45%的比例算是比较低的。

此外,仁东控股的多位股东也是融资炒股股民。

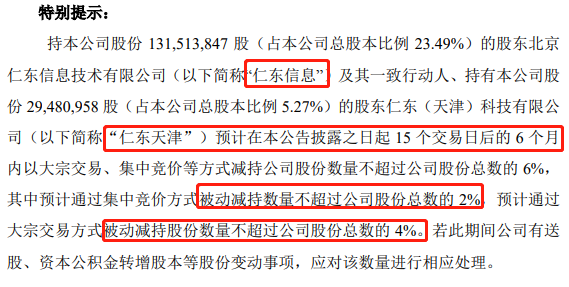

12月15日晚间,仁东控股公告称,公司控股股东“仁东信息”在五矿证券的两融业务,因近期股票价格大幅波动,存在触发强制平仓的可能性。仁东信息的一致行动人“仁东天津”于12月15日收到中信建投通知,仁东天津在中信建投的两融合约将于未来三天陆续到期,如仁东天津不及时履约或将被强制平仓。

16日晚间,仁东再次公告称,仁东信息和仁东天津未来将被动减持公司股份,减持股份总数不超过总股本6%。

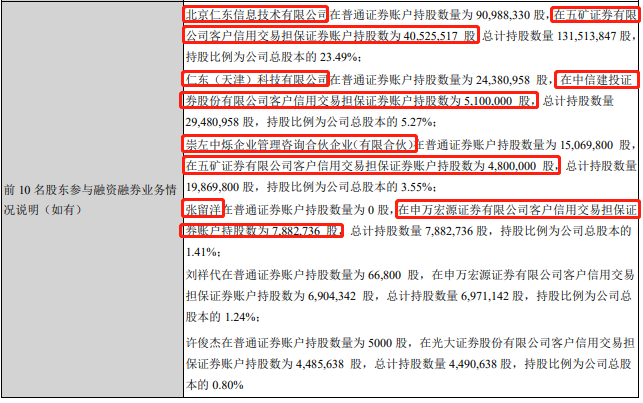

仁东控股在2020年三季报中披露,仁东信息持有仁东控股23.49%股份,其中0.4亿股股票在五矿证券“客户信用交易担保证券账户”(即两融账户)中;仁东天津持有的510万股仁东控股股票在中信建投两融账户;另外还有四位股东的480万、788万、690万、448万股股票分别在五矿证券、申万宏源、申万宏源、光大证券中。

上述股东在五矿证券的两融账户仁东控股股票数量最多。

2

靠两融业务安全赚钱是门技术活

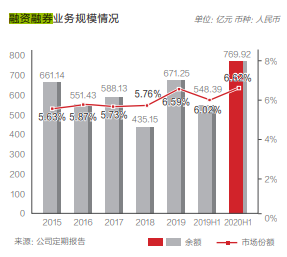

对于券商来说,与传统的经纪业务相比,融资融券业务的利润更为丰厚。尤其是随着今年两融市场情绪的高涨,两融业务已经成为券商的重要收入来源。

东莞证券分析师徐建锋指出,今年前三季度,39家上市券商利息净收入为409.5亿元,同比增长25.53%,两融规模持续走高是主要动能。2020前三季度沪深两市两融日均余额为1.2万亿元,同比增长31.98%;截至三季度末,沪深两市两融余额为1.47万亿元(接近牛市中2015年3月的规模),创近5 年新高。

据券商中国统计,2020年上半年,近40家上市券商中除了太平洋证券,其余券商两融业务利息收入均有所提升。

华泰证券上半年实现两融业务利息收入24.11亿元(同比增长30.81%),为行业第一,两融利息收入占利息收入的60%;两融业务规模创下近五年新高。中信证券实现两融利息收入22.92亿元,排行业第二。

(截图来源:华泰证券2020半年报)

此外,今年以来多家券商通过定增、配股、发债等方式补充资金用来发力两融业务。

如东方财富10月份称,拟发债募集不超过158亿元资金。其中,将不超过140亿元资金用于投入信用交易业务,扩大两融业务规模。

但收益与风险并存,尤其是近来频现多只个股闪崩,极为考验券商两融业务的展业风控能力。

对此,知名财经评论家皮海洲表示,虽然两融业务是券商收入的重要来源,但两融业务也应该有所为有所不为,而不能为了盈利,而置市场风险于不顾,甚至放大市场的投资风险,将投资者推向巨大的风险之中。

同时,皮海洲也对券商两融业务的风险防控工作提出一些建议:

首先,对于业绩变脸,尤其是业绩亏损的公司,应暂停其股票融资买入业务。毕竟业绩亏损公司,投资风险较大,融资买入更大的可能是加剧投资者的亏损。

其次,对于一定时期内,股价上涨超过100%的公司,可将融资买入杠杆缩减一半,股价上涨达到200%的公司,则可暂停其股票的融资买入业务,以此规避股价大幅上涨带给两融业务的风险。

其三,对于股票市盈率(动态)高企的公司,同样也需要防范两融业务的市场风险。如市盈率达到一定高度时,缩减融资买入杠杆或暂停融资买入相关股票。

此外,当公司的基本面出现重大利空时,比如,公司债券到期不能兑付、公司贷款逾期不能偿还、公司董事长失联或被抓等,这类公司的融资买入业务也应第一时间叫停,避免融资买入扩大这类股票的投资风险,并因此给投资者带来不必要的投资损失。

此前曾多次出现股民融资炒股穿仓倒欠券商钱。

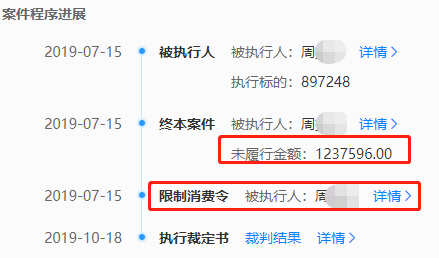

2015年到2017年期间,年过70岁的周姓股民向江海证券融资300多万买入ST中安,结果遭遇连续17个跌停,周某赔了自己的本金还倒欠江海证券近百万融资本金,江海证券将周某诉至法庭。

江海证券赢了官司,但并没能拿到足额款项。周某成为“负翁”,被查封、冻结了相关资产,还收到限消令。

去年2月,银河证券曾发布公告称,公司一两融客户业务违约,被强平后仍欠券商6500万。银河证券决定进入司法程序索要欠款。

2018年、2019年,受市场信用风险影响,两融业务也成为部分券商的业绩“拖油瓶”。

行情好的时候,两融业务让券商、股民双丰收;行情不好或运气不好,遇到类似仁东控股这样的极端情况,很可能导致股民、券商“双输”的局面。股民要理性投资,券商同样需要提高风控意识。

博望财经

博望财经

野马财经

野马财经

财富独角兽

财富独角兽