小小一颗“假牙”,竟能年收3亿元?家鸿口腔上市能否破除同行“暴跌魔咒”?

近年来,人们生活水平日益提高,口腔健康也越来越被重视。但是小小的一颗牙齿,动辄需要几万元的费用。甚至有患者抱怨“一口种植牙贵过一辆宝马车”。因此,多数人认为口腔行业是暴利的。

近日,一家主要以生产和销售“假牙”为主的公司提交了创业板上市申请。该行业是否如外界所说的毛利率奇高呢?一颗“假牙”的成本又是多少?让我们根据招股书来一探究竟。

12月9日,深圳市家鸿口腔医疗股份有限公司(简称“家鸿口腔”)创业板上市申请已获深交所受理。

公司主要从事固定义齿、活动义齿和正畸产品的研发、生产及销售,以及口腔修复类医疗器械产品经营销售等业务。

靠“假牙”年收2.6亿元

究竟何为义齿呢?相信大多数人对于这个偏学术的名称并不是特别了解。

通常来说,义齿就是我们平常所听到的“假牙”,是针对修复口腔内牙龈以上牙齿部分或全部缺失后,依托牙齿剩余部分或临近牙齿的支撑,模仿并替换缺损的天然牙制作的“牙冠”,主要功能是修复牙齿缺失或缺损、恢复咀嚼功能以及满足因牙齿排列不齐、牙缝隙大、颜色不美观等带来的口腔修复需求。

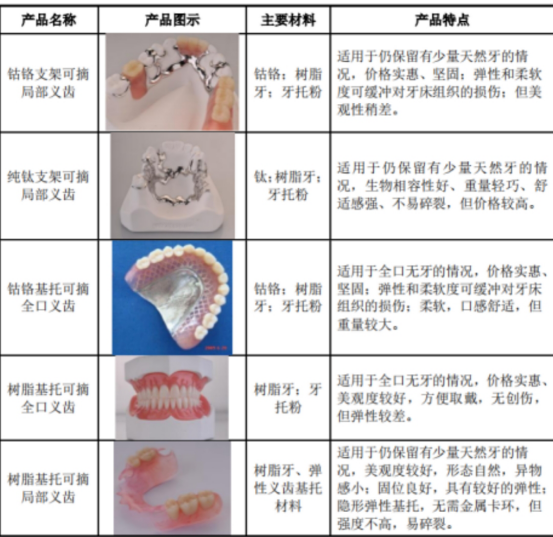

义齿按照安装和佩戴方式的不同又可分为固定义齿和活动义齿。

固定义齿是指用固定修复体结构对牙患者进行修复,这种修复体不能由患者自行取戴,故简称为固定义齿。固定义齿根据材料类型可分为钴铬合金金属烤瓷牙、贵金属烤瓷牙、全瓷牙等类型。

活动义齿是指采用可以自行摘戴的修复体对牙患者进行修复,由于此类义齿患者遵医嘱能自行取戴,故称为活动义齿。活动义齿根据材料类型和使用部分可划分为:钴铬支架可摘局部义齿、纯钛支架可摘局部义齿、钴铬基托可摘全口义齿、树脂基托可摘全口义齿、树脂基托可摘局部义齿(俗称:隐形义齿)等。

家鸿口腔成立至今,公司除了义齿产品外还包括正畸产品,主要用于矫正牙齿错位和畸形。通过对牙齿、牙槽骨及骨施加适当的“生物力”,使其产生生理性移动,从而矫治错畸形,达到口系统的平衡和稳定。

经过多年发展,公司目前拥有深圳市人民医院、武汉大学口腔医院、无锡口腔医院、泰康拜博医疗集团有限公司、PAN-AM DENTAL INC.、SENTAGE CORPORATION等粘性较高的中高端客户,公司的业务覆盖了境内主要大中城市以及欧美主要国家及地区。

家鸿口腔近年来业绩表现如何?招股书显示,家鸿口腔2017年至2019年主营业务收入持续增长。

2017年家鸿口腔年收入为2.28亿元,净利润为0.21亿元;2018年公司营收增至2.49亿元,净利润同比翻了一倍,达0.42亿元;公司2019年营收进一步增长至3.06亿元,净利润为0.42亿元。2020年前半年由于疫情影响,公司营收仅1.17亿元,净利润0.15亿元。

其中,“假牙”作为家鸿口腔的主要营收来源,公司靠“假牙”2017年获得收入2.12亿元,占总营收比重为93.28%,增至2018年的2.31亿元,占比92.74%,并进一步增长至2019年的2.61亿元,占比85.27%。

2018年10月,公司与全球知名种植类产品厂商登士柏建立了合作关系,通过经销代理登士柏种植类产品,丰富了公司的产品线。因此,2019年,公司“假牙”营收占比有所降低。

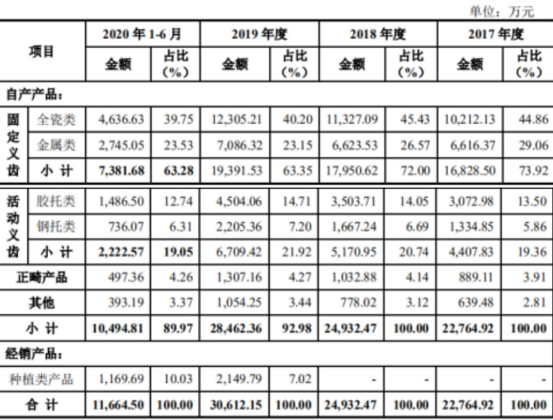

从家鸿口腔具体产品来看,报告期内,家鸿口腔主营的“假牙”产品主要包括了固定全瓷类义齿、固定金属类义齿、活动胶托类义齿和活动钢托类义齿四类。

其中截止2020年1-6月,家鸿口腔固定全瓷类义齿、固定金属类义齿、活动胶托类义齿和活动钢托类义齿的平均销售成本为131.32元/颗、161.54元/颗、103.06元/颗和159.66元/颗。

公司主营的四类“假牙”产品的成本仅仅一百多元,你的“假牙”又破费了多少呢?

值得注意的是,家鸿口腔2019年年收已超3亿元,那么公司的毛利率是否像传说一样居高不下呢?

2017年-2019年家鸿口腔主营业务毛利率分别为48.91%、49.74%和47.58%,毛利率小幅波动。2020年1-6月受公司执行新收入准则和全球新冠疫情影响,家鸿口腔毛利率较2019年下降幅度较大,为41.40%。

对此,公司在招股书中表示:2019年较2018年略有下滑,主要原因是:(1)2019年,固定金属类义齿的毛利率略有下滑;(2)2019年,新开展的种植类产品经销业务毛利率低于义齿类产品毛利率。

2020年1-6月综合毛利率较2019年下降6.53个百分点,下降幅度较大,主要原因是:(1)2020年1-6月,公司执行新收入准则,将产品销售的运输费等作为合同履约成本,从销售费用科目调整至营业成本科目核算,扣除合同履约成本的影响后,综合毛利率为45.19%,较2019年下降2.00个百分点,下降幅度较小;(2)受新冠疫情影响,公司销售收入同比下降22.32%,而人工成本、房租和固定资产折旧等支出未能同比例下降,导致毛利率有所降低。

2019年其他业务毛利率为15.12%,较2018年大幅下降,主要系其他业务的构成内容不同导致。2019年其他业务收入为369.18万元,主要为办公楼出租产生的租金收入和代工费收入,毛利率较低;2018年其他业务收入为19.57万元,主要是在医生为患者进行口腔治疗过程中提供协助服务产生的收入,毛利率较高。

此外,同行业可比公司中,家鸿口腔所选的四家可比公司平均毛利率除了今年年初受新冠疫情影响有所下降外,报告期内,同行业可比公司毛利率均值一直维持在47%左右。相较于其他行业而言,该行业的毛利率表现出了较强的盈利能力。

虽然行业表现出的毛利率水平较为良好,但是,在资本市场中,同行业已上市企业的股价表现却远远低于预期。如果家鸿口腔成功上市,能否扭转行业在资本市场中的“落魄”?

从家鸿口腔所选的同行业可比公司来看,赢冠口腔(838197.OC)和家红齿科(873389.OC)为新三板挂牌企业,佳兆业健康(00876.HK)和现代牙科(03600.HK)为港交所上市企业。

其中,佳兆业健康和现代牙科与家鸿口腔在产品及规模上可比程度较高。风云资本界(微信公号:sxkcg666)梳理后发现,上述两家公司在资本市场上似乎不被看好。

佳兆业健康上市时发行价为1港元/股,现代牙科发行价为4.2港元/股。截止今日收盘,佳兆业健康报0.133港元/股,市值仅6.71亿港元;现代牙科报1.38港元/股,市值为13.28亿港元。

对此,记者通过知名经济学家宋清辉了解到,牙科生意毛利高过茅台早已经不是新闻,A股部分上市企业的主营业务毛利率比家鸿口腔的更高一点,该公司毛利率水平表现并不尽如人意。

对于家鸿口腔上市后股价表现,宋清辉称,尚待进一步观察。

并且,记者就以上问题通过邮件联系了家鸿口腔相关负责人,截止发稿前,并未获得回复。

若上市成功,家鸿口腔的募集资金又将驶向何处?

招股书显示,家鸿口腔此次申请上市拟募集资金2.98亿元。其中,48.4%的资金用于智能口腔产业园(一期)项目,25.6%的资金用于营销服务,15.5%的资金用于研发中心建设,信息化建设项目资金占比10.5%。

猜你喜欢

小小一颗“假牙”,竟能年收3亿元?家鸿口腔上市能否破除同行“暴跌魔咒”?

12月9日,深圳市家鸿口腔医疗股份有限公司(简称“家鸿口腔”)创业板上市申请已获深交所受理。

风云资本界

风云资本界