停牌又复牌500亿市值消失,性价比之王小米的坎坷高端路如何破除“屌丝”标签?

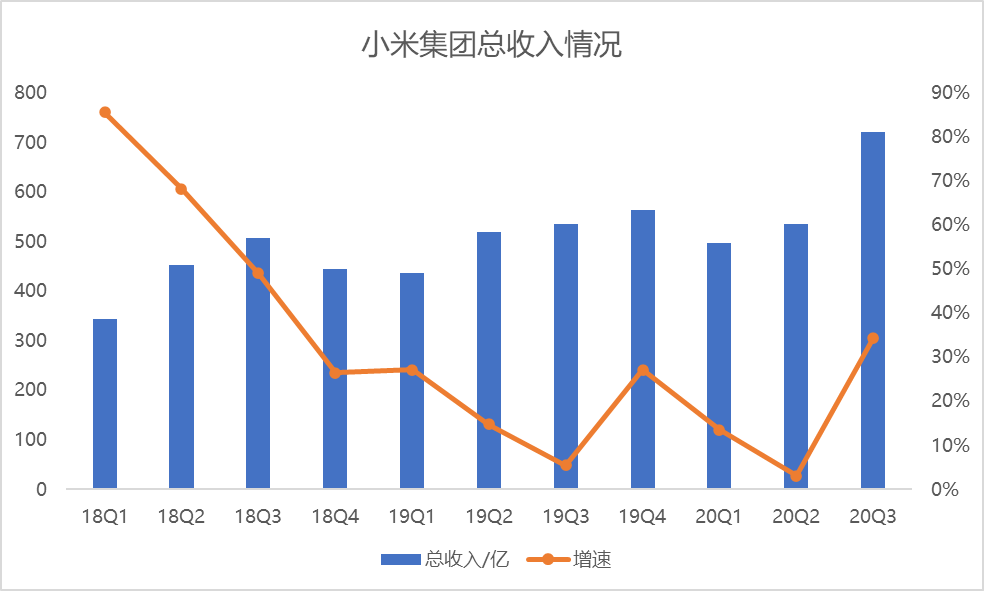

今年以来,顺风顺水的小米股价不断创新高,手机出货量逆市增长,市场份额收复失地。第三季度收入722亿,同比增长34.5%,远超市场预期。

12月2日,小米集团发布公告,将以增发股份和发行可转债的方式,融资40亿美元,用于业务拓展、增加市场份额、生态系统投资等。可在开始交易前,小米短暂停牌,复牌后市值消失了近500亿港元。

前几日,雷军刚说完小米手机在高端市场表现良好,结果就被自家高管一句“得屌丝者得天下”打脸,小米努力打造品牌“高端化”的形象似乎又被打回原形。

没技术、中低端、代工等外界对小米的三大标签,一直困扰着雷军。新一轮融资能帮助小米破除外界的“误解”吗?

01

“屌丝” 言论惹争议 小米 “千元机” 帽子很难摘

近两年,小米为了摆脱“低端”的大众印象,先是在2019年初,实行“手机双品牌”战略,将Redmi品牌从小米拆分出来,独立运营,专注走性价比路线,冲击销量。而后,没有性价比包袱的小米品牌,可以大胆的走高端化路线,提高价格。

Omida数据显示,2020年上半年,全球智能手机销量榜上,红米手机在前十中占据四席,累计销量3530万台。2020年初,小米10发布会上,雷军宣布小米手机正式冲击高端市场,其中至尊版价格上探到6999元,为了这一步小米用了10年。

然而,小米和高端形象建立的联系十分脆弱,远不及小米和中低端的联系深入人心。

11月18日的亚布力论坛上,雷军还抱怨外界对小米有三大误区,一是认为小米没技术,二是认为小米属于中低端,三是认为小米的产品都是代工厂生产的、是贴牌的。这种误解让他十分郁闷。

不仅外界有这种误解,就连小米自家的高管也认为小米是属于“屌丝”的。11月21日,时任小米清河大学副校长王嵋公开表示,“小米认为,未来的天下,得屌丝者得天下。”这句话引起了小米粉丝的不满。

一方面,如今的“屌丝”是一个负面性词汇,网上不少小米用户说,“我自嘲,可以;但你这样说我,不行。”另一方面,王嵋的言论,又将小米和屌丝、低端画上了等号,这与小米高端化的战略方向严重不符。随着这段言论的发酵,王嵋主动辞职,小米公开向用户道歉。但小米的大众形象又一次与屌丝、低端紧紧的绑定在一起。

从价格上看,小米也还未摆脱“千元机”的定位。2020年第三季度,小米手机平均售价1022元,仍然在千元附近徘徊。

从销量上看,3000元以下的中低端手机仍然是小米的绝对主力。2020年第三季度,小米手机全球出货量4660万台,同比增长45.3%。其中,定价在3000元人民币或300欧元以上的高端手机销量超800万台,占比约为17%,剩下超80%的销量由中低端贡献。

无论是从数据上,还是长期以来的形象打造上,小米离高端还差很远,难怪外界对小米一直有中低端的“误解”。

02

为性价比打法填坑 捡漏华为市场份额回升

2020年第三季度,小米手机业务毛利率略有下滑,由9.0%下降到8.4%,同比下降0.6个百分点,小米在财报中的解释是,因为促销力度加大。

低毛利率一直是困扰着小米的难题。小米成立之初,靠着“性价比”的打法,让一家没有手机制造基础的公司,抓住移动互联网的风口,在苹果、三星、OPPO、VIVO等手机厂商的夹击中迅速站稳脚跟。

但这个路径却为小米日后的发展埋下了坑,近几年,小米一直在填坑。

追求“性价比”,使得相同的配料下,小米的价格要比友商低;或者相同的价位,性能要比友商好。小米不能一边喊着“性价比”,一边卖高价赚取高毛利,这导致小米长期以来毛利率偏低,品牌溢价能力不足。

低毛利还影响了小米在产业链上下游的优先级。售价偏低的小米,可以给供应商和渠道商的利润空间,相对来说会比华为、OPPO、VIVO等公司要少。

网上数据显示,对线下经销商来说,小米所给的平均5%—7%的返点在业内偏低,相比之下,华为可以给到高达15%的返点。当线下经销商向顾客推销一款手机的时候,是推销可以有更高返点的华为,还是推销一个低返点的小米,经销商的选择显而易见。

前两年,面对华为的高歌猛进,小米的市场份额受到挤压。Canalys数据显示,2019年第三季度,中国区的智能手机市场份额,华为从24.9%增长到42.4%,而小米从13.1%下降到8.8%。2019年9月,小米的股价曾跌至每股8.28港元。

由此,小米一直被外界视为是华为遭遇“限芯令”的受益者,可以借机抢走部分市场份额。2020年第三季度,小米在中国区的出货量同比增长18.9%,是前五大厂商中唯一正增长的公司,市占率上升到12.6%。Canalys数据显示,2020年第三季度,华为手机全球出货量下降22%,而小米手机全球出货量同比增长45%,增幅超过所有手机厂商,市场份额重返前三,达到13.5%。

手机销量的大幅增长,让小米的智能手机业务收入,在2020年第三季度同比增长47.5%,达到476.0亿,并带动了小米集团总收入同比增长34.5%,达到721.6亿。

今年以来,小米强势的股价表现和超预期的业绩似乎印证了外界的想法。2020年至今,小米股价涨幅超过140%,最高触及每股28.40港元。只不过,这个价格离雷军口中“小米是年轻人的第一只翻倍股”还差了5.6港元(与每股17港元的发行价相比)。

03

“蚂蚁市场”的大玩家 投资代工厂是门好生意

现在提到小米,不可避免的要提到小米生态链和AIoT(智能物联)业务。2020年第二季度,小米将“手机+AIoT”战略改为“手机XAIoT”战略,推进手机和AIoT的协同发展。

2020年第三季度,AIoT业务收入181.2亿,同比增长16.1%,“手机+AIoT”业务收入占比超过90%。尽管雷军多次强调小米是一家互联网公司,但从收入上看,小米是一家硬件公司。雷军否认小米是一家硬件公司并不奇怪,毕竟,硬件公司和互联网公司的估值差了很多。

小米AIoT业务有电视这样的大家电撑场面,2020年第三季度,小米电视全球出货量310万台,连续七个季度位居中国大陆第一,全球前五。其中,2020年9月还发布了面向高端市场的小米电视82英寸至尊纪念版,售价49999元。

AIoT也有充电宝、加湿器这类的配件和小家电冲销量,这里有一部分行业是小米定义的“蚂蚁市场”。

小米联合创始人刘德将路由器、体重秤等类似的行业定义为“蚂蚁市场”,指在某一行业中,所有玩家都如同蚂蚁一样,共同瓜分这个市场,在这样的竞争状态下,每个公司的市占率都不超过10%,或许可以找到第一名,隐约看到第二名,但没人知道第三名。小米移动电源就是在蚂蚁市场中跑出来的。

2013年,小米投资了一家2012年成立的移动电源公司—紫米,后者专门做移动电源及其配件的研发生产。2019年,小米移动电源销量已经超过1亿,这意味着中国平均每14个人里就有一个人用小米移动电源。

2020年双11,小米AIoT产品路由器、智能手环、平衡车、加湿器等产品包揽天猫、京东、苏宁等多家电商平台221项第一,这是一个蛮恐怖的数字,小米俨然成为了蚂蚁市场里的大玩家。

只不过,小米AIoT产品主要是由小米生态链公司代工生产,这又是雷军口中外界对小米的三大误解之一。雷军则认为代工是一种很先进的生产模式。

代工模式下,小米可以利用自己的规模和平台优势,为生态链公司提供优质的供应链和渠道。比如,石头科技的前5大供应商就有多家与小米重合,石头科技生产的扫地机器人也可以在米家、小米商城、小米有品等渠道售卖。

小米通过对石头科技等代工厂投资,还可以获得投资回报。2020年,石头科技、九号公司等小米生态链公司接连在科创板上市,为小米带来了不少投资收益,双方实现了共赢。

截至2020年9月30日,小米投资的公司超300家,总账面价值395亿,同比增长37.5%。2020年第三季度,小米经营利润67亿,其中投资收益达到了34亿,占据一半以上。

小米尝试过自己生产吗?其实,2012年小米内部曾有一个4-5人的团队生产了一款移动电源,自己研发和制作,成本一百多,卖了几万件,这个项目就叫停了。显然,这个成本和销量对小米来说极不划算。

从AIoT的收入增速来看,排除一二季度受疫情的影响,这块业务随着体量的增加,增速逐渐放缓。有放缓迹象的AIoT会发展成为小米的护城河,和小米手机实现互相导流的生态环境吗?

猎云网

猎云网

博望财经

博望财经