《余罪》《何以笙箫默》的出版商要IPO,当当、京东是大客户,应收帐款逐年走高!

你看过《微微一笑很倾城》《余罪》以及《何以笙箫默》这些当年火爆全网的连续剧吗?其实,在被改编成电视剧之前,这几部小说就已经很火爆。

而它们都出自同一家被称为“最会卖书的出版商”——读客文化。

近日,深交所官网显示,正在闯关创业板的读客文化(全称“读客文化股份有限公司”)进入“已问询”阶段。

本次IPO,读客文化拟募资2.5亿元资金,全部用于公司版权库建设项目。读客文化是创业板注册制首批32家企业里募资规模最低的企业。

读客文化的主营业务为图书的策划与发行及相关文化增值服务,主要产品分为纸质图书业务、数字内容业务、新媒体运营业务和版权运营业务。

其中,纸质图书业务是读客文化的核心业务。2017年至2019年,公司纸质图书营收占总营收的比重分别为87.71%、85.63%和83.63%。

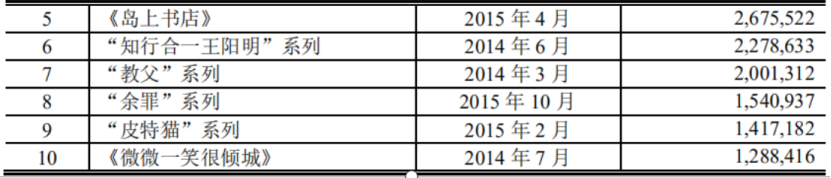

自2006年成立以来,读客文化已经策划发行了多部畅销书。例如,“藏地密码”系列图书、“半小时漫画”系列图书以及《岛上书店》、《微微一笑很倾城》等图书均取得了较强的市场影响力。截至2019年末,公司2017年策划发行的“半小时漫画”系列图书,已累计销售698万册,远超154万册的“余罪”系列。

来源:招股书

招股书显示,报告期内,公司年均新策划图书100余种,年均发行图书超过1000万册。

与此同时,读客文化的营收也在逐年增长。2017年至2019年,公司营业收入分别为2.67亿元、3.20亿元和3.97亿元。

读客文化背后的两位实控人——华楠、华衫兄弟可谓十分有名。早在进军出版发行行业以前,兄弟两就已成名于广告营销界,并荣获“营销黑客”之称。

2002年,华衫、华楠两兄弟创办了上海华与华营销咨询有限公司(以下简称“华与华”)。该公司目前已成为国内著名的营销公司,有着“中国本土最贵的营销咨询公司”之称。

像我们熟知的“小葵花妈妈课堂”、“照相大声喊田七”、“I?莜,西贝莜面村”、“晒足180天,厨邦酱油美味鲜”等广告都是华与华的经典营销案例。

2014年,两兄弟出版了一本叫做《超级符号就是超级创意》的书,首次公开讲述他们的传奇营销方法,在广告营销界颇为畅销。

2006年,华与华进军出版业,与著名出版人吴又合资成立北京读客图书有限公司,也就是读客文化的前身,并迅速成为民营图书业领军企业。

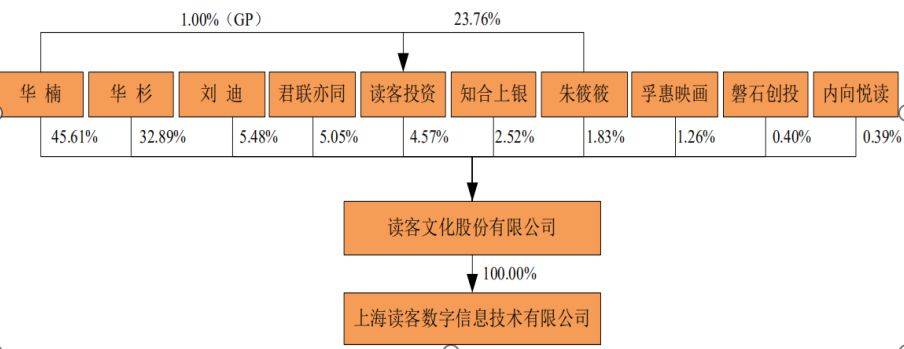

目前,华楠、华杉是读客文化的实控人,招股书显示,两人为兄弟关系,两人直接和间接控制公司83.07%的股权,并共同签署了《一致行动协议》,承诺双方在行使股东权利时保持一致行动。假如本次能成功发行上市,华楠、华杉合计控制公司的股份仍将不低于74.76%。公司股权结构较为集中。

来源:招股书

读客文化在招股书中也表示,公司存在实际控制人华楠和华杉行使表决权或通过其他方式对公司和财务决策、重大人事任免和利润分配等方面施加重大影响,从而给公司经营及中小股东利益带来一定的风险。

当两位“营销鬼才”进军图书出版业时,华楠、华衫两兄弟将快消品的营销经验和方式方法运用于卖书这件事上,宣称“要像卖牙膏一样卖书”。

在这样的营销思路指导下,读客文化打造出了多部畅销书。公司策划出版的《藏地密码》等书曾长期高居中国畅销书排行榜榜首。《新京报》还曾以三个整版版面报道过这种“读客现象”。

读客文化发行的《岛上书店》一书,2014年在美国出版后,立刻以开挂姿态,成为了2014年的全球出版界黑马,短短一年内风行畅销美、英、德、意大利等30国,创下了出版史上全球化最快的畅销纪录。2015年该书在国内出版后,也成为了国内当年畅销书之王。

在这些畅销书背后,都是读客文化的营销运作秘诀。读客文化在招股书中称,公司长期专注于畅销书研发的方法体系,并打造出一套“读客方法”。“读客方法”要求产品包装能够用“一句话文案”吸引受众的注意,同时便于消费者在体验图书后传播,从而影响新的受众。

不过,读客文化的营销手段也带来了部分人对其“营销过度”、“媚俗”、“无底线”、“哗众取宠”等质疑,公司还曾因营销过度受到官方的通报批评。

2014年,在上海书展期间,读客文化在未向主办方、承办方申报的情况下,以假扮尸体倒在“血泊”中的“行为艺术”方式,为《死亡通知单》一书造势。此后,原国家新闻出版广电总局、上海书展暨“书香中国”上海周组委会对上海读客“尸体营销”给予通报批评处理的决定,并取消其参加下一届上海书展的资格。

2018年,读客文化运用“小王子三部曲”的营销操作,将《小王子》的作者的另两部作品捆绑成“三部曲”进行出售,以“一直以来,我们只读了《小王子》三分之一”的文案来进行造势,被读者指为“虚假宣传和欺骗”。

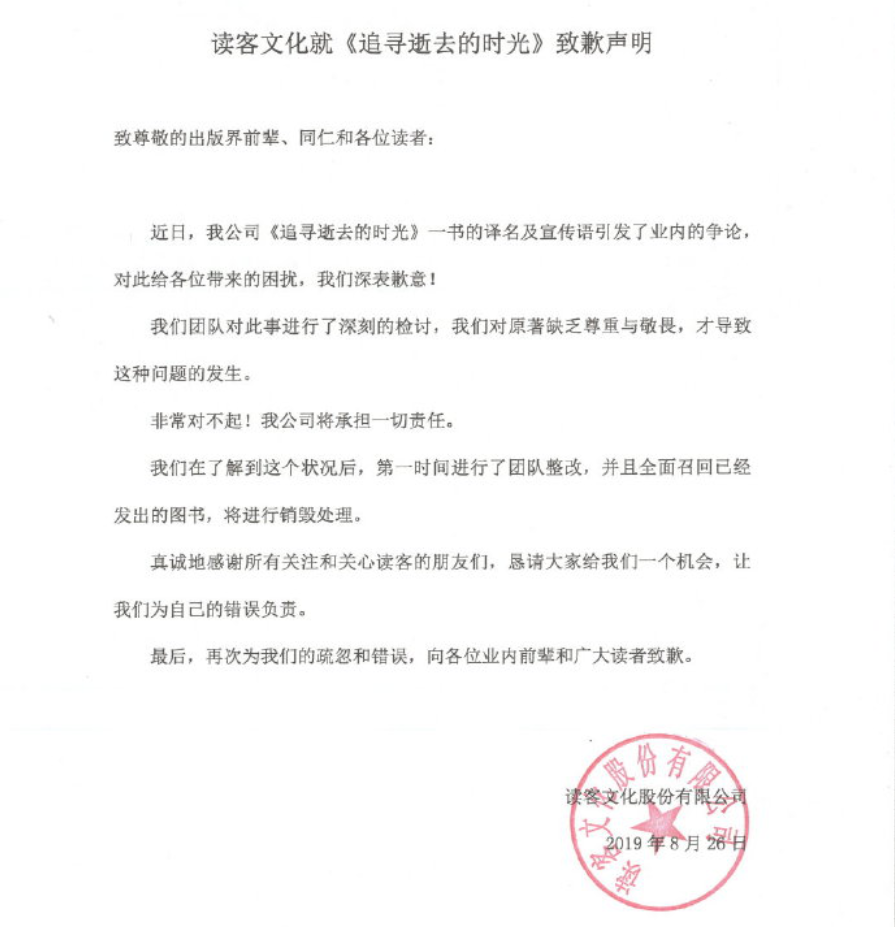

2019年,在出版《追寻逝去的时光》过程中,读客文化因使用“全三册”“本书有一个错误译名”等宣传用语被翻译家周克希公开质疑。最终,读客文化发布道歉声明,并全面召回和销毁已发图书。

来源:网络

随着电子商务的深入发展,网上购书行为的大幅增加,图书出版商对网上购书平台等网络销售渠道的依赖性也在不断增加。

招股书显示,在读客文化前五大客户中,当当、京东平台连续三年分别位列公司第一、第二大客户的位置。

2017年至2019年,读客文化对第一大客户当当网的销售金额占营业收入的比例分别为26.71%、27.74%和28.75%。

针对这一情况,证监会在对读客文化的问询中表示:“发行人业务是否对当当存在重大依赖,当当目前经营状况是否对发行人业务的稳定性和持续经营能力产生重大不利影响,发行人应对主要客户发生重大不利变化的具体措施及其有效性”。

对此,读客文化回复称,目前,公司线上图书销售平台主要为当当、京东、博库等,公司对当当纸质国书销售收入占比相对较高符合行业特点。截至目前,当当网站运行正常,未出现重大不利变化,公司与当当之间的发货和结算正常,其目前经营情况未对公司业务的稳定性和持续经营能力产生重大不利影响。为应对主要客户可能发生的重大不利变化,公司积极拓展线上和线下代销渠道,同时在天猫平台开设旗舰店进行线上直销。

由于读客文化的营业收入对几个大客户的依赖程度较高也导致其议价能力较弱,应收账款逐年走高。

招股书显示,2017年至2019年,公司的应收账款分别为4223.80万元、6304.35万元和8418.19万元。

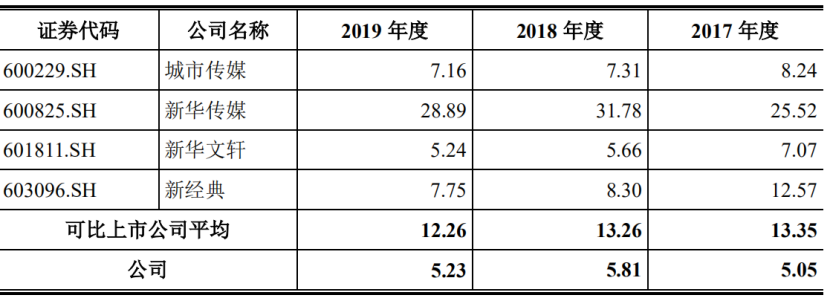

此外,读客文化的应收账款周转率远低于同行业可比上市公司的平均值。报告期内,读客文化的应收账款周转率分别为5.05、5.81和5.23,而同期,同行业可比上市公司的平均值分别为13.35、13.26和12.26。

来源:招股书

对此,读客文化在招股书中解释称,公司应收账款周转率低于同行业上市公司平均水平,主要是由于当当、京东等线上平台代销收入占公司主营业务收入的比重较高,而各平台账期相对较长,且资金周转较快的买断模式收入在公司整体收入中的占比较低,导致期末应收账款余额较高。

猜你喜欢

京东集团2026年一季度业绩:季度活跃用户连续10个季度双位数增长,AI驱动建设全球最大物理世界运营中心

京东零售经营利润率提升至5.6%,经营利润创历史新高。五粮液千万悬赏“预言家”,从世界杯的“看客”到“玩家”

活动自4月20日启动,设下三轮递进式奖金池:第一轮“小组出线”瓜分200万元,第二轮“晋级8强”再分300万元,终极轮“夺冠之战”500万元,累计1000万元现金。

猎云网

猎云网

博望财经

博望财经