兴业银行代销4.5亿信托产品疑似暴雷被“砸场子”

11月9日,兴业银行在直播《11月固收资产配置策略》过程中,涌进来多名兴业银行代销的兴业信托投资人砸场子,评论区瞬间炸锅,诸如“兴业银行勾结旭辉开发商坑蒙拐骗投资人血汗钱血本无归”、“投资人小心啦,之前投兴业血本无归”等言论充斥着整个直播间,导致场面一度失控。

事情的导火索源于此前2022年10月就已违约的一项信托计划。据悉,该信托计划全称为兴业信托筑地D015(旭辉杭州新塘)集合资金信托计划(以下简称“筑地D015”),合同期限18个月,原定于2022年10月20日到期,但到期后无法正常兑付。

看着兴业银行又来吹捧自己的公司背景、风控如何如何牛逼,投资者气不打一处来,忍不住跑进来直播间“提醒”一下其他投资人。

还有一点值得注意的是,兴业银行的宣传面上竟然把直播日期都写错了,本来是11月9日直播,但在下面却赫然写着10月9日,先不说搞得资产配置如何,光从这个角度来看就不专业。

除了直播翻车,兴业银行今年前三季度经营业绩也承压,营利齐降,增速更是在42家A股上市银行中垫底。另外,兴业银行信用卡业务萎缩,内控问题漏洞频发。

面纱的背后,兴业银行其实早已暴露风险,又该如何重拾投资者信心?

01

投后管理履职不到位,兴业信托4.5亿产品“暴雷”

投资者对兴业银行信任崩塌的起点,或许正是源于筑地D015的“暴雷”。

据公开资料显示,筑地D015总募集金额4.5495亿,成立于2021年4月20日,到期日为2022年10月20日,风险等级为R2级,资金用途是股权投资,年化业绩比较基准为7.5%~8%。该信托计划的交易结构是,杭州旭辉作为旭辉控股从事旭辉东南区域业务的主体,持有SPV公司60%的股权,该信托计划持有剩余40%的股权,二者共同持有平台公司,进而持有杭州“滨旭府”项目所在的项目公司。

谁又能料到,受房地产宏观调控政策、房地产市场低迷以及新冠肺炎疫情反复等多种因素影响,因旭辉集团流动性出现紧张,导致2022年10月20日筑地D015未按时兑付,构成违约。此后,针对筑地D015未能到期兑付以及该计划存在种种问题,投资人曾多次向兴业信托维权,但问题均未能得到有效解决,并于去年底爆发了信托公司工作人员与投资人之间的言语冲突,使兴业信托一时间深陷舆论漩涡。

而对于筑地D015违约,兴业信托存在投后管理履职不到位的问题。尽管从信托资金用途来看,信托资金投向SPV的股权投资,但实际募投资金用于提前偿付了当时兴业银行杭州分行借给旭辉“滨旭府”项目18亿开发贷中的2.5亿元,这2.5亿元原本的到期时间是2023年5月,此后陆续还款。

据《中国网财经》报道,针对投资人向福建银保监局反映,兴业信托存在“贷后监管严重缺位,无视该项目资金被抽逃”等问题,福建银保监局调查后认为,现有证据无法认定兴业信托默许纵容项目公司抽逃资金、默认交易对手挪用信托资金。但兴业信托已监测到SPV公司回款异常且持续未达标,应知晓SPV公司所有者权益变动情况,未采取有效措施处置,存在投后管理履职不到位问题。

事实上,如果兴业信托尽职履责,在旭辉尚有回购能力,但肉眼可见现金流日益紧张之际,就提示抓紧落实SPV公司股权回购事宜,或许不会酿成今天的悲剧。

但很可惜,世上没有后悔药。

02

三季度营利齐降,关注率有所抬头

同行竞争中,兴业银行掉队了。

据2023年第三季度财报显示,当期兴业银行实现营业收入1612.96亿元,同比下降5.59%,实现归母净利润649.65亿元,同比下降9.53%,两项关键指标的增速在42家A股上市银行中均倒数第三,而且也是其连续三个季度出现双降。

对此,兴业银行解释称,前三季度手续费及佣金净收入同比下降30.36%,主要是理财老产品规模压降及资本市场波动影响理财业务手续费收入同比下降;其他非息净收入同比下降2.62%,主要是三季度市场利率波动,交易性金融资产估值出现阶段性回调。另外,兴业银行按照项目实质风险足额计提了拨备。根据三季度数据,该行三季度计提减值损失106亿元,占当期利润总额的比例约为44.5%。

无法否认的事实是,去年下半年以来,LPR多次下调,计划财务部总经理赖富荣对此表示,“息差下降主要原因是受LPR重定价等因素影响,资产定价有所下行”,同时还强调,“从当前经济形势来看,央行货币政策应该还是保持现在蓬松状态,所以商业银行息差还是会承受一定的压力,这是行业一个共性问题”。

受此影响,前三季度兴业银行利息净收入为1089.84亿元,同比增长1.09%;净息差1.94%,同比下降16BP;第三季度净息差1.92%,环比略降1BP。

但兴业银行也给出了应对措施,为缓解息差收窄压力,在资产端加大信贷资产的构建力度,特别是新发放单位贷款量价双优,还将继续强化对负债成本的管控,包括加强对低成本存款增量的考核,对各个分行设定“一行一策”的存款付息率考核指标,并综合利用利率授权的调整、FTP利率引导等手段,引导各个分行控制中长期的、高成本的存款规模。

另外,虽然兴业银行不良率有所下降,但关注率却上升了。截至2023年9月末,兴业银行不良贷款率1.07%,较去年末下降2BP,较上个季度末下降1BP;关注类贷款余额814.87亿元,较去年末增加74.72亿元,关注类贷款占比1.53%,较上个季度末上升18BP,较上年末上升4BP,上升根源在于其主动下调部分未逾欠但存在潜在风险的项目至关注类。

03

罚单与客诉齐飞,内控漏洞频发

除了业绩承压,兴业银行还被交易商协会点名、频吃罚单。

今年初,交易商协会网站公布六则自律处分信息,其中兴业银行赫然在列。根据2022年第27次自律处分会议审议决定显示,兴业银行作为债务融资工具主承销商及簿记管理人,在承销发行工作开展中,因存在违反银行间债券市场相关自律管理规则的行为而被点名,后经自律处分会议审议,对兴业银行予以警告,责令其针对本次事件中暴露出的问题进行全面深入的整改。

具体违规行为包括:其一,低价包销多期债务融资工具,影响了市场正常秩序;其二,多期债务融资工具的簿记建档利率区间未在充分询价基础上形成,发行工作程序执行不到位、工作开展不规范。

事实上,兴业银行并非“初犯”。早在2020年5月,兴业银行就曾因承销环节违规受到自律处分。

更夸张的是,去年兴业银行连吃三张罚单,处罚金额合计620万元。

10月,根据银保监会行政处罚信息显示,兴业银行因在理财业务方面存在多类违法违规行为,被合计处以罚款450万元;11月4日,兴业银行又因债券承销业务严重违反审慎经营规则,被处以罚款150万元,同时时任兴业银行合肥分行行长荣益民、兴业银行合肥分行副行长许捷,因对上述行为负有责任均被处以警告;好巧不巧的是,就在同一天,兴业银行漳州分行也因未按规定报送案件(风险)信息,被漳州银保监分局罚款20万元。

当然,这也只是兴业银行及旗下分支机构频吃罚单的冰山一角,并且还在持续发生。今年10月,兴业银行保定分行及保定复兴路支行又因贷款三查不到位收罚单,合计被罚80万元。一张张罚单的背后,直指兴业银行内控管理不到位。

当然,兴业银行信用卡合规方面也存在隐患。通过国家金融监督管理总局发布的通报数据显示,兴业银行涉及信用卡业务的投诉仍居高不下,今年上半年全渠道的消费投诉量高达20万件,其中信用卡业务投诉就占了87%以上,暴力催收更是重灾区。另外根据黑猫投诉平台数据显示,截止11月10日,以“兴业银行”为关键词的结果约1.4万条,投诉内容大多集中在信用卡业务。

上月兴业银行新任行长陈信健的任职资格获批,该如何收拾这个“烂摊子”,尚需市场给出答案,我们拭目以待。

猜你喜欢

兴业银行代销4.5亿信托产品疑似暴雷被“砸场子”

兴业银行新任行长陈信健的任职资格获批,该如何收拾这个“烂摊子”,尚需市场给出答案,我们拭目以待。叶文煌能解兴业基金“困局”吗?

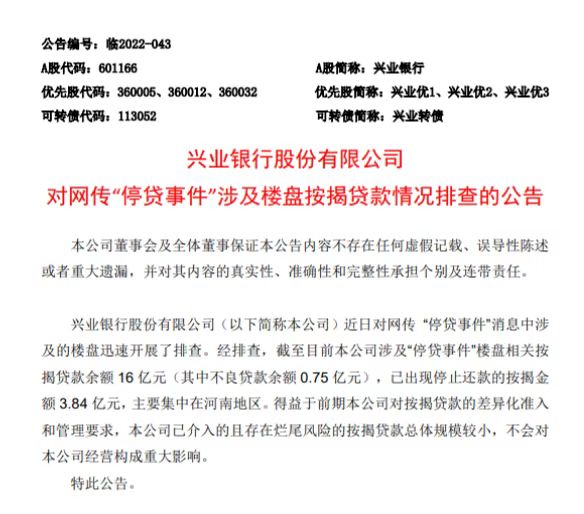

近日,福建证监局官网披露,经查,兴业银行股份有限公司(下称“兴业银行”)的基金销售业务,在销售产品准入集中统一管理、基金销售业务数据统计质量等方面存在不足。兴业银行称已停还按揭金额3.84亿,总体规模较小

据了解,今日,包括建设银行、农业银行、民生银行等在内的其他银行,针对断供楼盘的按揭贷款事件作出回应,表示贷款规模较小,总体风险可控。兴业银行贵阳分行未按规定履行客户身份识别义务,被罚179万!

据中国人民银行贵阳中心支行公布的行政处罚信息公开表显示,近日,兴业银行贵阳分行被处以警告并罚款179万元。

财富独角兽

财富独角兽

博望财经

博望财经

企查查

企查查

《财经天下》周刊

《财经天下》周刊