水井坊高端化受困,市值蒸发216亿

8月2-3日的白酒整体股价回升也没能给水井坊(600779.SH)带来多少好运气,投资者也开始对其失去耐心。

在业绩爆雷、梦碎"酱酒"等利空消息一一释放后,水井坊股价迎来了揪心时刻。水井坊半年报发布后,自7月24日起至8月4日的8个交易日内,水井坊收获了3个跌停。即使是白酒板块反弹,水井坊的股价表现也相对惨淡,已跌破百元。截至8月4日,水井坊报收于99.34元,市值为485亿元;在8个交易日内,市值蒸发了216亿元。

8月1日晚,水井坊历时四个月的沾"酱"梦破灭。公司公告称,因双方在若干重要商业安排问题上难以达成一致,将终止对贵州茅台镇国威酒业(集团)责任有限公司(以下简称“国威酒业”)的投资。

消息一出,六万股民不干了,纷纷直呼水井坊“骗子”。“差劲的就是差劲。”投资者们在社交平台上怨声载道,“这个市场对小散来说太难了。”

在此之前,水井坊半年业绩报告中,今年第二季度出现的净利润亏损已经成为投资者们心头的一根刺。终止与国威酒业的合作,被外界看作是压到投资者对水井坊信心的又“一根稻草”。

业绩暴雷、酱酒梦终、股价动荡,水井坊难道要提前“过冬”了?

图/视觉中国

5.6亿元就想“沾”酱,水井坊败在哪?

“当初明明连投资细节都谈好了的,怎么就突然终止了呢?”投资人吴月向AI财经社表示不解。

今年4月9日,水井坊称与国威酒业以及国威酒业实控人梁明锋成功签署框架协议,拟通过成立合资公司的形式布局高端酱香型白酒。中国浓香名酒高调入“酱”,资本市场为之震动,上述公告发布后连续五个交易日内,水井坊股价累计涨幅44%,市值暴增156亿元。

按照水井坊与国威酒业最初的约定,双方成立的合资公司名称暂定为“贵州水井坊国威酒业有限公司”,未来计划向国威酒业或其销售公司采购基酒、半成品酒和各方划定范围内的成品酒。合资公司成立后,国威酒业将把部分商标转让给合资公司,合资公司在经国威酒业和梁明锋同意下,可以永久使用与合资公司产品相关的部分商标。

同时双方约定,合资公司注册资本至少为8亿元人民币,其中水井坊以现金形式出资,占合资公司注册资本的70%,即5.6亿元;剩余30%将由国威酒业实控人梁明锋以实物方式出资。

根据终止公告中提到的信息,双方究竟在哪些“重要商业安排问题上”难以达成一致?对此水井坊仅向AI财经社回复称“暂无更多细节可以分享”。但有业内人士猜测,双方分歧应该主要集中在合资公司的股权分配问题上,由于今年以来外部资本对于茅台镇酱酒企业的热烈追捧,酱酒溢价明显过高,最终导致双方合作无法实现。言下之意,如今茅台镇的投资热潮下,水井坊花5.6亿元就想拿下合资公司70%股权,似乎有点“异想天开”了。

那么,酱酒股权到底有多值钱?

仁怀市酒业协会副秘书长周山荣表示:“在全世界、全中国,把100亿元换成百元现金钞票,喜马拉雅山或许都能砸出一个坑来。但在现在的仁怀,100亿,不算个数字。”

据公开数据显示,酱香型白酒市场正以高于白酒行业平均增速2-3倍的速度增长。迅速发展之外,酱酒的利润也相当可观。数据显示,2020年全国酱香型白酒总产量约60万千升,同比增长9%;实现销售收入1550亿元,同比增长14%;对应的销售利润630亿元,利润率高达41%。在产能仅占整体白酒行业8%的情况下,酱酒的利润占了行业利润的39.7%。

资本也纷纷逐利而来。此前业内曾有传言称“高瓴百亿元入主贵州金沙酒业”,在7月底,根据国家市场监督管理总局反垄断局发布的经营者集中简易案件公示,高瓴将持股25.79%,成为金沙酒业战略投资者。此前,地产大佬孙宏斌就在茅台镇核心区豪掷百亿元建生产基地和酒庄,四年规划产能3万吨;红牌集团的周大福酒也投入百亿元资本,入局茅台镇酱酒市场。百亿元似乎已经成了企业布局酱酒的一道“准入门槛”。

外部资本积极涌入茅台镇的情况下,水井坊的5.6亿元,看来的确是少了点。因此,外界也猜测,它满足不了国威酒业的“胃口”。

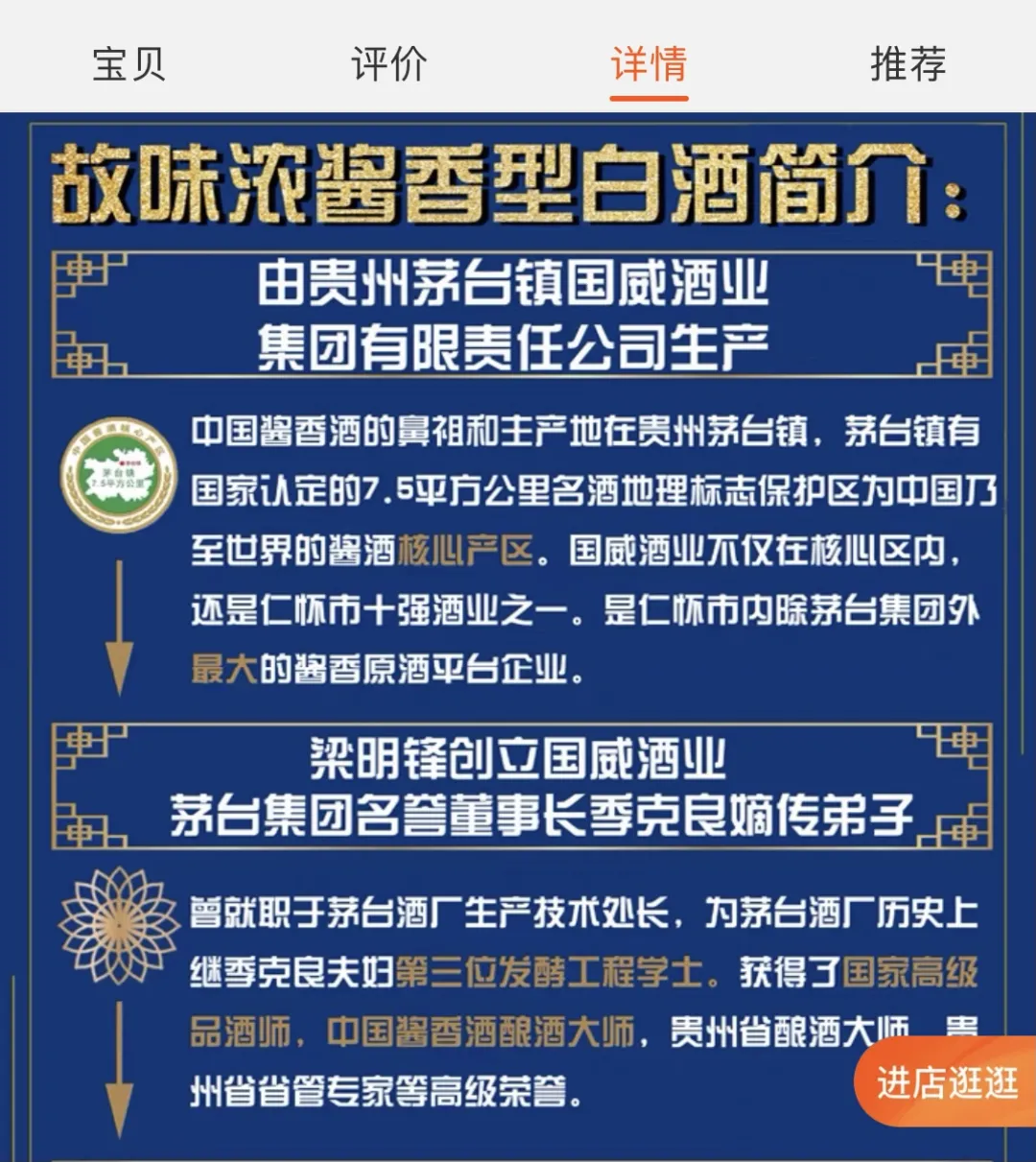

况且,国威酒业本身也有“溢价”的资本。据国威酒业官网信息显示,其前身为奥梁酒厂,创立于1989年,公司现有制酒车间11栋、窖池666个,年产优质大曲酱香酒6600余吨,公司现有库容能力3万余吨,常年库存系列年份酱香原酒2300余吨,年制曲能力达一万吨。

“赤水河畔,除茅台外其他酒厂的产能相对都比较小。对比茅台年产5万吨基酒规模而言,国威酒业的基酒生产能力还算不错。”据业内人士向AI财经社介绍,“只是酒质也有好有差,且是否都是传统工艺也不好说。”

据传,国威酒业实控人梁明锋一直对外号称自己是贵州茅台第一任董事长季克良的“嫡传弟子”,来提高国威酒业的身价。至今在淘宝贵州国威酒业销售公司官方店中,部分产品的介绍中仍然明显标注着上述宣传语。不过,此前2016年国威酒业还曾因注册“季工坊”商标与茅台集团发生争执,双方卷入法律诉讼,最终法院判决国威酒业不正当利用季克良个人声誉的商业价值,对季克良姓名权造成伤害。但显然,国威酒业并未因此停止对季克良的“消费”。

(图/水井坊天猫官方旗舰店)

同时,令水井坊尴尬的是,决定投入5.6亿元对它本身而言也已经算得上“伤筋动骨”了,毕竟公司2020年整年的利润不过才7.3亿元。为此,当初对于水井坊的“沾酱”举动,外界也一度褒贬不一。

如今水井坊“酱酒”梦碎,外界猜测,双方终止合作最大的原因还是在于水井坊“不够格”。在部分投资者看来,这说明水井坊已无新故事可讲。因此,他们也纷纷选择“用脚投票”。

二季度爆亏4200万元,水井坊“高端化”受困

但在水井坊和国威酒业合作终止消息公布之前,水井坊的二季度业绩就“塌方”了。

7月24日,水井坊披露了2021年半年报。在今年第二季度,水井坊不仅没有赚钱,反而净亏损4200万元。在财报中,水井坊对单季度亏损解释称,因传统销售淡季公司市场投入相对较高,才导致了阶段性利润亏损。

单看这份半年报,水井坊的业绩还是“亮眼”的。公司上半年营业收入18.37亿元,净利润3.77亿元,同比增长266.01%。今年一季度,水井坊实现了营收及净利润分别为12.4亿元和4.19亿元。但实际上,公司在2021年半年报中实现了业绩高速增长,也是基于2020年疫情影响下公司业绩大幅缩水造成的。和2019年相比,水井坊的业绩增长并不明显。

据水井坊向AI财经社表示,2021年,公司将继续保持2021年营收增长43%、税后净利润增长35%的经营目标。按此计算,今年水井坊营收与净利润目标分别为44亿元和10亿元左右,而公司上半年营收和净利润分别完成不到50%和40%。

面对下半年更重的业绩压力,在二季度亏损的状态下,公司要如何完成全年的经营目标?这成为所有投资者心头的疑问。

同时,近年来水井坊为持续推动高端品牌建设,在营销上的支出越来越大手笔。2019年公司在净利润仅8.26亿元的情况下,营销费用就高达10.6亿元,比起2017年来近乎翻倍,占同期营收比例高达30%,位列上市酒企营销费用率前三。之后的2020年,因疫情影响,水井坊营销步伐有所放缓。但今年上半年,水井坊的营销费用已花出去5.8亿元,大有赶超2019年的趋势。

近年来水井坊主要的营销活动包括独家冠名央视现象级文博综艺《国家宝藏》、举办“水井坊·城市赛”网球十城市巡回赛,以及深度参与2021年全国糖酒会等。但这一系列操作最终却被外界质疑“得不偿失”。“二季度公司的亏损便是最好印证。”吴月表示。

据水井坊向AI财经社介绍,公司目前核心产品包括水井坊青萃、水井坊典藏大师版、水井坊井台和水井坊臻酿八号。今年下半年,公司主要产品策略在于提升以典藏为核心的高端化品项营销方案。

(图/水井坊官网)

但实际上,水井坊井台和水井坊臻酿八号依然是公司近年来营收主力,单瓶定价分别在600元与400元左右。而公司为打造“品牌高端化”相继推出的“高端对标”典藏大师版和超高端单品水井坊青萃,却接连在市场遇冷。其中典藏大师版在2017年4月刚推出时,公司建议零售价为每瓶899元,直接对标52度普五,如今该产品在电商平台售价已升至1065元/瓶;而青萃甫一上市便定价为1699元/瓶,直超飞天茅台,但AI财经社查询多个水井坊电商平台官方直营店,均未找到青萃系列产品。

“青萃卖不动,甚至很多人根本不知道有这款酒。”一位有着多年白酒市场经验的业内人士向AI财经社表示,“典藏大师版也出现了严重的市场价格倒挂,它在电商平台售价上千元,但实际市场价也就500-600元左右。”

在品牌高端化受困、只能靠营销“突围”的情况下,水井坊下半年业绩压力重重。

十年内五度换帅,业绩不及预期

作为中国唯一一家外资控股的白酒上市公司,水井坊的发展历程,可谓跌宕起伏。

1999年,水井坊曾是A股市场上仅次于五粮液的第二大白酒上市公司,其后一度因业绩表现亮眼,获得全球洋酒巨头帝亚吉欧的青睐。2011年帝亚吉欧成为水井坊的实控人,此后几年更是不断通过要约收购等方式增持公司股权,目前,帝亚吉欧最新持股比例达到63.16%。

帝亚吉欧实控水井坊十年,却似乎也被“外资水土不服”的魔咒所影响。截至2020年,水井坊在国内19家白酒上市企业市值中仅排名第10位,且在高端白酒中的市占率也不理想,与众多品牌共享约9%的市场份额。

而原本想通过入主水井坊分享中国白酒市场红利、为全球化布局寻找新增长点的帝亚吉欧,也因布局十年来频繁换帅,为水井坊的发展带来了更多不确定性。

2020年9月,朱镇豪出任水井坊代理总经理,其前任危永标因个人原因辞去总经理职务。这是帝亚吉欧入主水井坊以来,十年内第五度换帅。据公告披露,朱镇豪曾历任巴拿马商帝亚吉欧有限公司台湾分公司总经理,帝亚吉欧洋酒贸易(上海)有限公司大中华区董事总经理等。虽然水井坊董秘曾公开表示,朱镇豪“对中国洋酒市场及白酒市场有着丰富的经验和独到的见解”,但从朱镇豪过往经历来看,似乎还是洋酒市场经验更为丰富。

(图/朱镇豪,来源:水井坊官网)

聘任“自己人”而不在意其是否有白酒行业的从业经历,似乎是帝亚吉欧过往任命水井坊掌门人的一贯风格。2010年英国人柯明思以中国白酒史上首位“外籍掌门人”身份入主水井坊。2013年帝亚吉欧继续任命“洋帅”,派来美国人大米正式接任水井坊总经理一职;在“洋帅”治理下,加上2013-2014年的行业调整,水井坊因业绩连年亏损“戴帽”,帝亚吉欧才转换风格,开始任用“本土掌门人”范祥福。2019年7月危永标正式接任水井坊总经理,在此之前,危永标曾在世界三大烈酒和葡萄酒集团之一的保乐力加(中国)有限公司任职。

从2019年7月到2020年9月,危永标在水井坊总共任职仅一年零两个月。其辞任时,外界一度认为是水井坊业绩不佳导致。2020年下半年,国内疫情基本得到控制,各大上市酒企全年最终业绩也仍旧保持了稳定增长,仅有极个别公司面临业绩下滑,而水井坊就是其中下滑最为严重的,其2020年营收和净利分别下滑了15%和12%。公司过往的高端化战略以及巨额营销投入,是业内认为造成水井坊业绩下滑的最主要原因。

如今朱镇豪替代危永标成为水井坊新任掌门人,坚持“高端化”依旧是公司重要战略规划。现在,白酒行业仍然处于“高端化”布局热潮中,但对于企业经营而言,“量力而为”同样重要。而酱酒“故事”没有讲好的水井坊,接下来的路怎么走还是未知数。

(应对方要求,吴月为化名)

猜你喜欢

五粮液世界杯营销:存量博弈时代如何实现“用户代际迁移”

世界杯营销启动以来,五粮液全网新增用户约400万,其中35岁以下年轻用户占比达40%。

投中网

投中网

博望财经

博望财经