身处“暴利”烟草行业,伟立控股冲刺IPO或将面临这几大“问题”

7月24日凌晨,卷烟包装纸制造商伟立控股有限公司(“伟立控股”)向港交所递交招股书,拟在香港挂牌上市,股票代码为“1650.HK”,均富融资为其独家保荐人。

数据来源:伟立控股招股说明书。

据招股说明书显示,伟立控股拟将此次IPO募集资金用于:提升公司的产能、生产效率及扩大产品组合;加强公司的研发能力;完善公司的企业资源计划系统及基础设施系统,以提升公司的营运效率;以及加大公司在中国多个省份的营销投入。

伟立控股为中国一间卷烟包装纸制造商,拥有向客户供应定制产品的研发能力,主要向在中国各个省份(主要包括湖北省及河南省)经营的卷烟包装制造商提供产品,销售的产品用于制造中国知名烟草品牌的卷烟包装。

2018至2021年3月,伟立控股的产品被用作至少八个获国家烟草专卖局誉为“双十五烟草品牌”的卷烟品牌的卷烟包装材料。“双十五烟草品牌”为2020年上半年中国一类及二类卷烟中销售额最高的15个卷烟品牌。值得注意的是,根据行业报告,伟立控股于2020年获评湖北省最大卷烟包装纸制造商(就销售价值而言),于湖北省的市场份额约为14.9%。

值得注意的是,虽然中国烟草市场已达到万亿级别,但伟立控股所处的中国卷烟包装纸制造行业具有规模小、发展慢的特征,同时伟立控股2020年营业收入受疫情影响增速较上年明显下滑,叠加营收主要来自转移纸收入,收入结构极为单一,势必具有其内在不稳定性,对后续业务发展产生不利影响;此外,伟立控股销售区域高度集中,前五大客户集中度极高。

01

卷烟包装纸制造行业的“小”与“慢”

谈到烟草,不少人就已经垂涎三尺。的确,中国拥有全球最为庞大的卷烟消费群体,2020年约3.01亿吸烟人士,尤其是云南、湖南、河南、广东及湖北,为中国卷烟五大生产基地,约占全国生产总和的40%。

据招股说明书显示,中国卷烟的销量由2016年的约23075亿支稳定增长至2020年的23695亿支,复合年增长率约为0.7%,其中2019年略微下降,主要由于当期中国政府刊发开始实施健康中国行动的意见,推进公民健康生活,令卷烟销量增长放缓。尽管政府出台控烟政策,由于对卷烟的刚性需求,中国吸烟者人数预期将维持稳定,约为3亿人。因此,销量预计将由2021年的约23755亿支增加至2025年的24358亿支,复合年增长率约为0.6%。

数据来源:伟立控股招股说明书。

中国卷烟的销售价值由2016年的约13816亿元增长至2020年的14735亿元,复合年增长率约为1.6%,并预计将由2021年的约14977亿元增长至2025年的15813亿元,复合年增长率约为1.4%。

作为伟立控股主要销售区域以及中国五大生产基地,湖北省卷烟的销售量和销售价值如何呢?

据招股说明书显示,湖北省卷烟的销量由2016年的约882亿支温和增长至2020年的950亿支,复合年增长率约为1.9%,快于全国增速。其中2020年第一季度封城已导致湖北省卷烟销量价值于2019年至2020年按年下降5.1%。

但随着湖北省实施严格的2019年冠状病毒病预防措施及大规模疫苗接种计划以及恢复正常生产及业务活动,预期2021年湖北省卷烟的销量将增加至2019年的相似水平。预期湖北省卷烟的销量将由2021年的约983亿支增长至2025年的1045亿支,复合年增长率约为1.6%。与湖北省卷烟销量的增长趋势相对应,湖北卷烟的销售价值也由2016年的约606亿元温和增长至2020年的631亿元,复合年增长率约为1.0%,并预计湖北省卷烟的销售价值将由2021年的约667亿元增长至2025年的706亿元,复合年增长率约为1.4%。

数据来源:伟立控股招股说明书。

值得注意的是,尽管中国烟草市场已达到万亿级别,但伟立控股所处的卷烟包装纸制造行业却并不大,甚至可以说“迷你”。

中国卷烟包装纸制造行业通常包括行业材料供应商、卷烟包装纸制造商、卷烟包装制造商、卷烟制造商等。

数据来源:伟立控股招股说明书。

据招股说明书显示,中国卷烟包装纸制造行业的销售价值由2016年的约34937.1百万元增加至2020年的38515.9百万元,复合年增长率约为2.5%,并预计将由2021年的约40,919.6百万元增加至2025年的45,392.4百万元,复合年增长率约为2.6%。

数据来源:伟立控股招股说明书。

与此同时,湖北省卷烟包装纸制造行业的销售价值由2016年的约1775.9百万元增加至2020年的2130.0百万元,复合年增长率约为4.7%。预计将由2021年的约2356.5百万元增加至2025年的2838.5百万元,复合年增长率约为4.8%。2020年中国卷烟包装纸制造行业的销售额相比于整个烟草行业规模微乎其微。

细心地读者是否发现,中国卷烟包装纸制造行业除了规模较小以外,发展速度也相对缓慢,2018年至2020年的复合增长率仅为2.5%。

身处于规模较小、发展速度较缓的中国卷烟包装纸制造行业,伟立控股还好吗?

02

严重依赖单一业务

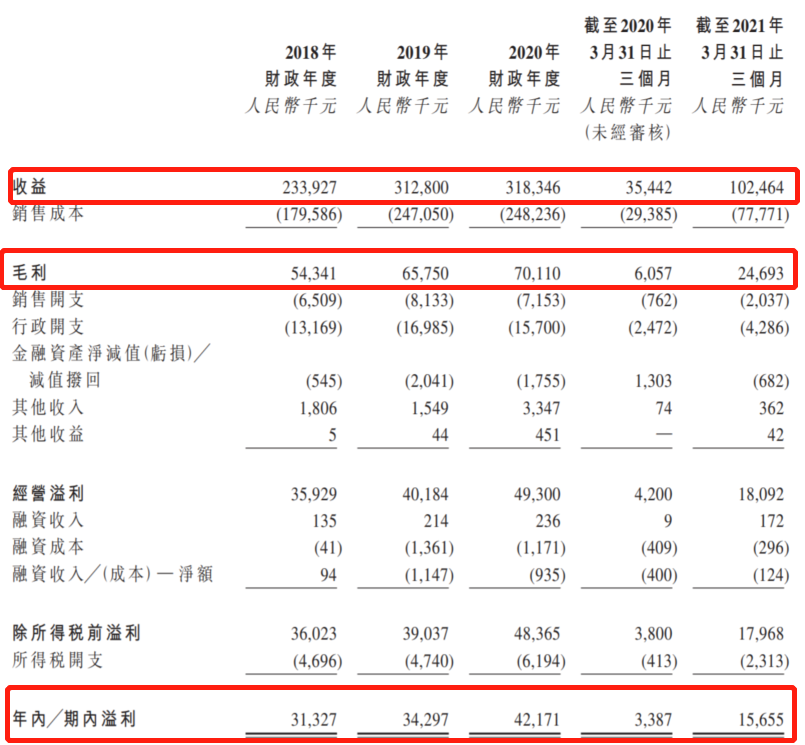

据招股说明书显示,2018年至2020年及2021年一季度,伟立控股实现营业收入分别为2.34亿元、3.13亿元、3.18亿元和1.03亿元;毛利润分别为5434.1万元、6575.0万元、7011.0万元和2469.3万元;年内溢利分别为3132.7万元、3429.7万元、4217.1万元和1565.5万元。

数据来源:伟立控股招股说明书。

虽然伟立控股近年来营业收入逐年增长,但2020年收入规模增速较上一年度明显放缓,主要是受疫情影响,2020年第一季度公司业务基本暂停,导致当季确认的收入大幅下跌。

伟立控股严重依赖单一业务。

据招股说明书显示,伟立控股的业绩主要依赖于销售卷烟包装纸,同时还为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。

再进一步细分,卷烟包装纸主要包括转移纸、复合纸、框架纸。其中转移纸收入更是占据伟立控股总收入的近8成。

2018年至2020年,伟立控股转移纸实现收入分别为1.89亿元、2.46亿元和2.53亿元,分别占同期营业总收入的80.6%、78.6%和79.6%。

数据来源:伟立控股招股说明书。

通过上述数据足可见伟立控股对转移纸收入依赖度高,单一收入结构势必具有其内在不稳定性,对后续业务发展产生不利影响。

此外,伟立控股产品中有超8成销往湖北和河南,销售区域集中度极高。

2018年至2020年,伟立控股产品主要销往湖北省,收益分别占其全部收益的65.5%、53.1%和58.4%;2021年一季度,伟立控股来自湖北和河南的收益不相上下,分别占其全部收益的43.7%和42.3%。

数据来源:伟立控股招股说明书。

03

客户集中度极高

是否大家和笔者一样存在疑惑,为何伟立控股保持明显高于行业的增长速度呢?

据招股说明书显示,这主要源于伟立控股产能明显放量。2018年至2020年伟立控股生产工厂的最大产能分别为19019吨、28028吨和23357吨。其中,2019年的最大产能较上一年度增幅达到47%,这主要归功于2018年添置3条新生产线并替换两条原有生产线后,生产规模得以扩大。

伟立控股如此快速增长的背后却存在巨大的隐患。

据招股说明书显示,2018年至2020年及2021年一季度,伟立控股来源于前五大客户的收入合计分别占其总收入的87.6%、62.7%、68.6%和80.6%;其中,来源于最大客户的收入占比亦有40.7%、27.1%、28.8%和33.7%。同期,伟立控股与其产生销售额的客户数量分别为22名、37名、40名和27名。

由此上述数据可以看出,伟立控股对前五大客户集中度极高、同时对大客户也较为依赖。

综合来看,虽然中国烟草市场已达到万亿级别,但伟立控股所处的中国卷烟包装纸制造行业具有规模小、发展慢的特征,同时伟立控股2020年营收增速明显放缓,叠加收入结构单一、销售区域高度集中以及前五大客户集中度极高,势必具有其内在不稳定性,对后续业务发展产生不利影响。

但毋庸置疑的是,上述因素短期内不可消除,伟立控股未来经营面临较大不确定性。

伟立控股“挑食”问题或为目前首要解决的问题。

博望财经

博望财经

猎云网

猎云网