融资客爆仓倒欠申万宏源1.9亿,1200亿龙头券商追债进行时

仁东控股闪崩的影响在持续发酵!

去年年底,仁东控股(002647.SZ)连续14个跌停板的惨烈走势让不少人至今记忆犹新,因此蒙受损失的股民和机构更是有苦难言。

近日,申万宏源集团(000166.SZ)的一纸诉讼公告,引起业内一片哗然。公告信息显示,融资融券业务的两名客户账户被强制平仓,但仍欠公司1.9亿元。

1200亿龙头券商踩雷两融业务,巧合的是,两位客户还是仁东控股的前十大股东。

1

融资客爆仓被强平,客户倒欠1.9亿

近日,申万宏源集团公告称,控股子公司申万宏源证券有限公司(以下简称“申万宏源”)就两起融资融券交易纠纷提起诉讼,涉诉金额合计约1.93亿元。这也成为开年来首个券商两融业务“踩雷”事件,引发业内广泛关注。

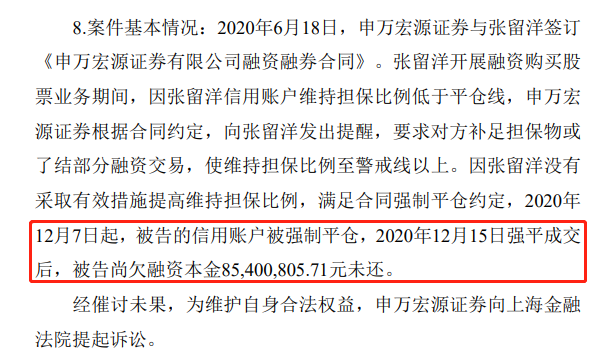

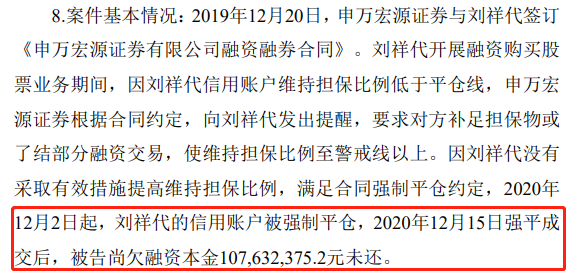

公告显示,申万宏源分别于2020年6月、2019年12月和客户张留洋、刘祥代签订了《申万宏源证券公司融资融券合同》。在两人开展融资购买股票业务期间,二者信用账户维持担保比例低于平仓线,申万宏源向两人发出提醒后,对方没有采取措施而被强制平仓。

2020年12月,张留洋、刘祥代的信用账户先后被申万宏源强平,但强平后张留洋尚欠申万宏源融资本金8540.08万元未还,刘祥代尚欠融资本金1.08亿元未还。

上述两项融资纠纷,申万宏源均发起催讨但未果,因而提起诉讼,合计追讨金额约达1.93亿元。

对于此次事件,申万宏源公告称,上述诉讼事项对发行人业务经营、财务状况及偿债能力无重大影响。

让人好奇的是,张留洋、刘祥代二人是何来历?强平担保物后两人仍欠券商近2亿元融资款,如此大手笔、加杠杆炒的又是哪只股票?

2

都是仁东控股惹的祸?

尽管申万宏源的公告中没有提及上述二人被强平的个股是哪一家,但市场普遍猜测,很可能与去年底连遭14个跌停板的仁东控股有关。

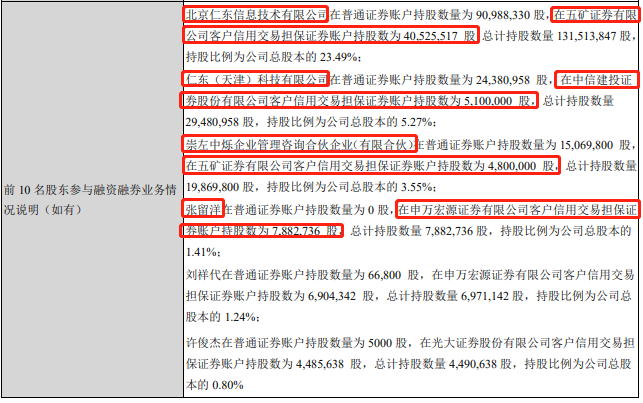

仁东控股2020年三季报显示,前十大股东名单有3位新进自然人股东。其中,第七大股东是张留洋,当时持股788万股,持股比例1.41%;第八大股东是刘祥代,持股697万股,持股比例1.24%。

同时,公告指出,张留洋和刘祥代所持仁东控股股票并未在普通证券账户中,而是全部在申万宏源信用交易担保证券账户。

来源:东方财富Choice数据

仁东控股从去年7月份35元/股一路飙涨至11月29日的最高点64.72元/股,随即开始下跌,一连14个跌停。

仅其前十名股东参与两融业务涉及的券商就包含申万宏源、五矿证券、中信建投、光大证券4家。

据仁东控股2020年三季报数据显示,申万宏源证券、中信建投证券、五矿证券等为仁东控股前10大股东提供信用担保交易。除了张留洋、刘祥代,仁东信息持有仁东控股23.49%股份,其中0.4亿股股票在五矿证券“客户信用交易担保证券账户”(即两融账户)中;仁东天津持有的510万股仁东控股股票在中信建投两融账户;另外还有2位股东的480万、448万股股票分别在五矿证券、光大证券中。上述股东在五矿证券的两融账户仁东控股股票数量最多,总计约4532.55万股。

来源:东方财富Choice数据

此前,就有业内人士曾透露,五矿系在这块业务上一向是比较激进的。类比张留洋、刘祥代的情况,五矿证券融出资金也一定并非小数目,后续将如何化解,券业观察将继续跟踪报道。

据Choice金融终端数据显示,张留洋、刘祥代均只持有仁东控股这一只股票。

值得注意的是,2020年12月15日,仁东控股经历14个跌停板之后,在第15个交易日打开跌停板。而这一日期,正是申万宏源涉诉公告中提到的强平成功的日期。

来源:申万宏源集团公告资讯

3

两融业务是把双刃剑

2020年下半年来,两融余额逐渐走高,截至2020年末已达1.62万亿元。

2021年开年,A股市场投资热情继续高涨,融资余额规模增长速度迅猛。

记者通过东方财富Choice数据统计发现,截至1月21日,沪深两市两融余额达1.71万亿元,已连续4个交易日增加,今年以来累计增加906亿元。其中,融资余额达1.56万亿元,期间累计增加790亿元;融券余额为0.15万亿元,期间累计增加116亿元。

同时,两融规模的大增也令券商受益不浅,大幅带动了上市券商的利息净收入。

据中国证券业协会数据显示,135家证券公司2020年前三季度实现营业收入3423.81亿元,其中利息净收入445.60亿元,贡献了13%的收入,仅次于证券投资收益和代理买卖证券业务。

东莞证券分析师徐建锋曾向券业观察指出,2020年前三季度,39家上市券商利息净收入为409.5亿元,同比增长25.53%,两融规模持续走高是主要动能。

此外,前三季度利息净收入超20亿元的券商有申万宏源、广发证券、国信证券、招商证券。申万宏源,去年前三季度的利息净收入为27.78亿元。

2021年1月8日,申万宏源披露2020年1-12月累计新增借款情况显示,截至2020年12月31日,公司借款余额1672.8亿元,2020年累计新增借款金额390.82亿元,累计新增借款占上年末净资产比例为46.07%。

前海开源基金首席经济学家杨德龙向《证券日报》表示,“券商新增借款增加,可能源于两融业务的大幅增长,导致券商不断加大杠杆借钱所致。”

融资融券规模扩大的同时,也暴露出一定的缺陷,两融也成为券商重要业务风险点之一。

在天眼查发现,2016年以来,申万宏源证券涉及融资融券交易纠纷案件共计38起,排在全部案由的首位。

而根据裁判文书网公布的判决结果来看,2019年-2020年,20条诉讼信息显示,申万宏源都胜诉,但从执行情况来看,只有一名被告达成“分期还款”协议,其余14起被执行案例均出现了“无可执行财产”的情况。

事实上,很多融资爆仓的事件但凡进入诉讼程序,便可能会面临融资客户无力还债的情形,券商赢官司或许不难,但向投资者追讨巨额欠债仍是大难题。从而导致踩雷券商或遭遇坏账损失和信用减值风险,拖累业绩。

从券商此前发布的业绩预告、资产减值公告中不难看出,不少券商信用减值与两融业务或股票质押回购业务相关。

2019年,申万宏源计提资产减值准备8.6亿元,减少年度利润总额8.6亿元,减少净利润6.45亿元。在8.6亿元的计提额中,有2.63亿元来自债权投资信用减值,主要是融资人因未按期履行还本付息义务,构成违约。

2020年前三季度,申万宏源在信用减值损失方面,排名第8位,为4.05亿元。

在和两融业务同属信用业务的股票质押业务方面,申万宏源也频频踩雷。2018年,申万宏源6次质押式回购业务“踩雷”,2019年业务规模压缩后依旧“踩雷”不断,2020年以来又陆续被曝“踩雷”ST摩登(SZ.002656)、*ST瀚叶(SH.600226)等。

尽管如此,不论从总资产,还是营业收入、净利润角度来比,2019年、2020年前三季度,申万宏源都稳居行业前十。

当然,在券商行业,两融“踩雷”并非个案,券商和投资者因融资融券业务而对簿公堂时有发生。

比如,中信证券在2018年就踩雷6起两融业务纠纷案件。2019年,中国银河证券涉及融资融券诉讼3起,涉及金额均为5000万元以上。同时,方正证券、光大证券、长江证券等多家券商都曾因两融客户违约而计提相关资产减值,导致业绩受损。

两融业务虽是券商收入的重要来源,仍需警惕“踩雷”风险。

新时代证券投顾申睿表示:“去年以来,市场行情回暖、投资者热情更好一些,券商两融业务规模激增。两融业务依然是券商增厚收入的重要来源,风险不可避免,证券公司关于融资融券的具体风控,不同券商措施有些细微的差别。一般都是提前告知、中间通知、随时调整融资池、防止退市风险等措施。”

猜你喜欢

东南亚中小型企业有望在未来三年内为数字化转型投入1300亿美元

到2025年,东南亚数字经济的GMV规模有望增长至3300亿美元,实现20%的复合年增长率。北京热门地段住一晚要500元,商旅需求激增,经济型酒店集体涨价

经济型酒店也不经济了,最近北京的酒店价格突然集体上涨,部分热门地段的如家、汉庭突破500元,全季、桔子酒店基本600元以上,亚朵等更是普遍涨到700元以上。

野马财经

野马财经

动点科技

动点科技

市界观察

市界观察